Računovodske informacije. Računovodske informacije Prenesi DDV iz 1s

Korak 1. Priprava obračuna DDV v 1C 8.3

Preden začnete izpolnjevati obračun DDV v 1C 8.3, vsekakor preverite, ali so vsi primarni dokumenti vključeni v program. Gre za:

- Dokumenti tekočega računa – izpiski;

- Gotovinsko poslovanje – blagajniški nalogi;

- Tovorni listi in računi za prevzem in prodajo blaga.

Ko se prepričate, da so vsi dokumenti pravilno in pravočasno vneseni v program 1C 8.3, je priporočljivo zaključiti obdobje urejanja za zaposlene, ki delajo s primarnimi dokumenti, in začeti postopek priprave izjave.

2. korak. Izdelava poročila Dobavljivost računov

Na drugi stopnji morate preveriti, ali so vsi računi dobaviteljev pravilno vneseni v program 1C 8.3, to je, če je na računu ali aktu označen DDV, je poudarjen tudi na računu. V ta namen je v programu 1C 8.3 na voljo poročilo Razpoložljivost računov, ki se nahaja na zavihku Poročila:

Poročilo je mogoče konfigurirati z različnimi možnostmi: Da, Ne, Ni pomembno. Če je konfigurirana možnost Ni pomembno, bo poročilo pokazalo tako prisotnost kot odsotnost računov:

Poročilo lahko ustvarite tudi po dokumentih z gumbom Nastavitve v tem dokumentu:

Pri ustvarjanju poročila program 1C 8.3 obvesti, da na primer ni računa za postavko 18, če pa obstaja potrdilo o prejemu:

Iz primera je razvidno, da za ta dokument ni evidentiran račun. Če želite odpraviti napako v 1C 8.3, odprite potrdilo o prejemu (akt, račun) s klikom na njegovo ime in vnesite račun dobavitelja. Nato kliknite gumb Registracija:

Po vnosu računa je priporočljivo preknjižiti dokument Prejem in njemu podrejene dokumente:

Povezane dokumente bomo našli, če kliknemo gumb Več:

S klikom na Sorodni dokumenti se prikažejo vsi dokumenti, ki jih je treba prenesti:

Nato ponovno generiramo Poročilo o prisotnosti računov in vidimo, da je račun prisoten:

Če točka v stolpcu Knjiženo ni označena, potem morate iti na navedeni račun in ga ponovno knjižiti. Nato ponovno ustvarite poročilo.

O tem, kako delati s poročilom o razpoložljivosti računov v 1C 8.2 (8.3), razpravljamo tudi v naši video lekciji:

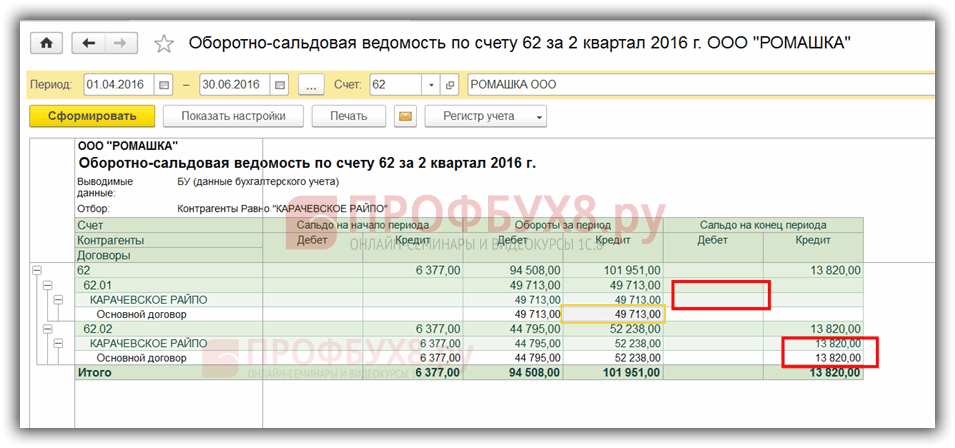

3. korak. Preverite račune za poravnave z nasprotnimi strankami

Za identifikacijo stanja v dobro po računu 62.01 in stanja v breme po računu 62.02:

Do tega lahko pride, če je v Izvedbenem dokumentu nepravilno naveden avansni račun ali način pobota predujmov.

Za odpravo napake odprite ta dokument in vnesite pravilne poravnalne račune. Po tem morate ponovno objaviti prodajni dokument in plačilni dokument:

Spet oblikujemo SALT in vidimo, da je stanje v okviru podračunov pravilno oblikovano:

Korak 4. DDV računovodski pomočnik

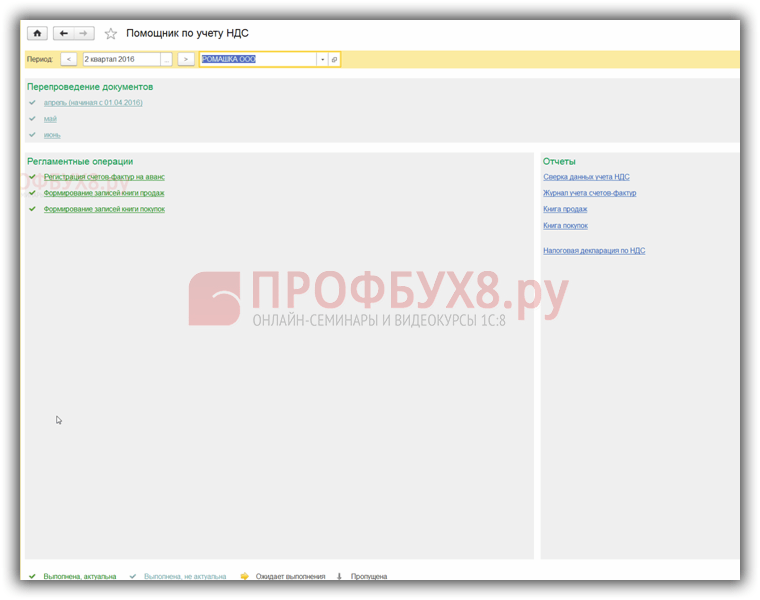

Ko odprete pomočnika, program 1C 8.3 ponuja, če se odkrijejo napake, da korak za korakom izvede določena dejanja. Ko so operacije zaključene, bodo označene z zeleno in označene s kljukico:

Če je potrebno, ponovno preverite dokumente. Na primer, če so bile med predhodnim preverjanjem dokumenti spremenjeni in popravljeni.

Nato korak za korakom izvedemo dejanja, navedena v dokumentu:

- Izvajamo operacijo evidentiranja računov za avansna plačila. Nastavite obdobje in kliknite gumb Izpolni:

Po izpolnitvi kliknemo na gumb Izvedi in dokument se knjiži po registrih za DDV:

Enak postopek izvedemo v naslednjih korakih:

- Oblikovanje vnosov v prodajno knjigo;

- Izdelava vnosov v nabavno knjigo.

Pri avtomatskem izpolnjevanju teh registrov bodo izpolnjeni vsi zavihki v teh dokumentih.

Če morate izpolniti samo en določen zavihek, morate uporabiti gumb Izpolni in ne gumba Izpolni dokument:

Nato za preverjanje pravilnosti oblikovanja Nakupne knjige naredimo SOL za konto 19 v kontekstu, to je ločeno za vsak podračun. Na podkontih ni stanja, razen na kontu 19.07 »DDV na prodano blago po stopnji 0% (izvoz)«. Po računu 19.07 mora biti stanje samo v breme:

Če želite preveriti pravilnost vračunavanja predujmov, morate preveriti:

- Vračunani zneski po formuli, ki tvorijo "" 60.02 in 76AB;

- Promet Dt 62,02*18/118 bi moral biti enak prometu po Kt računu 75AB in obratno, za "porabljene" predujme;

- Preverite tudi, ali je DDV od prodaje pravilno obračunan. Če ni prodaje po 0% ali neobdavčeni stopnji, lahko preverite po formuli: Promet na Kt kontu 90.01.1 * 18%/118% = promet na Dt kontu 90.03 Obračunan DDV.

Korak 5. Hitra kontrola vodenja evidence

Zadnja faza priprave obračuna DDV v 1C 8.3 je začetek računovodskega postopka:

Splošna načela dela s poročilom Hitro preverjanje računovodstva v 1C 8.3 Računovodstvo rev. 3.0 so obravnavana v

Z gumbom Nastavitve izberite nastavitve za to poročilo v 1C 8.3:

V našem primeru je potrebno preveriti izpolnjevanje Nabavne knjige in Prodajne knjige:

Določimo zahtevano obdobje in kriterije izbire za verifikacijo:

Če so vsi registri v 1C 8.3 pravilno izpolnjeni, bo v poročilu prikazan vnos »Napake niso bile najdene«. Pri ugotavljanju napak morate slediti navodilom, ki so zapisana v poročilu. S klikom na gumb “–” se odpre meni z napakami in v polju Priporočila je zapisano, kako odpraviti napake.

V našem primeru vidimo, da za prodajne dokumente ni izdanih računov. S klikom na Izvedbeni dokument odpremo primarni dokument, izdamo račun in ga poknjižimo. Na enak način odpravimo vse napake, navedene v poročilu. Ko odpravimo vse napake, poročilo ponovno ustvarimo:

Po popravku morate ponovno oblikovati poročilo. Če napake niso ugotovljene, lahko nadaljujete z izpolnjevanjem deklaracije.

Kako izvesti hitri pregled DDV v 1C 8.3, kako se izogniti tehničnim napakam v zvezi z DDV. Kaj storiti z zahtevo po predložitvi pojasnil Zvezni davčni službi in kako uskladiti DDV z nasprotnimi strankami v 1C 8.3, je razloženo v naslednji video lekciji:

Korak 6. Izpolnjevanje obračuna DDV v 1C 8.3

Pojdite v meni Predpisana poročila:

Izberite, da ustvarite novo poročilo:

Kliknite gumb Ustvari in v meniju, ki se odpre, izberite napoved DDV:

Izpolnimo vse zahtevane podatke, ki so označeni spodaj na sliki. Kliknite gumb Izpolni. Po tem se v 1C 8.3 izjava o DDV samodejno izpolni:

Korak 7. Preverjanje pravilnosti izpolnjevanja izjave v 1C 8.3

Če želite preveriti pravilnost oblikovanja izjave v 1C 8.3, morate preveriti številke kontrolnega izračuna:

Skupni zneski DDV v Knjigi nabave in prodaje so enaki prometu po poročilu Analiza konta 68.02. Če želite ustvariti to poročilo, pojdite v meni Poročila, izberite Analiza računa in odprite. Naredimo potrebne nastavitve: nastavimo obdobje in dodamo parameter Po podračunih:

Izdelamo poročilo in podatke primerjamo z deklaracijo. Po Dt računu - Nabavna knjiga, po Kt računu - Prodajna knjiga. Podatki se ujemajo, zato je obračun DDV v 1C 8.3 pravilno izpolnjen:

Korak 8. Nalaganje obračuna DDV iz 1C 8.3

Preden prenesete izjavo iz baze podatkov 1C 8.3 za oddajo prek elektronskih komunikacijskih kanalov, morate preveriti izpolnitev izjave, tako da zvezna davčna služba sprejme izjavo. Če želite to narediti, je na plošči za dokončanje deklaracije gumb Preveri:

Izjavo je treba preveriti, preden jo prenesete iz baze podatkov 1C 8.3. Preverjanje v 1C 8.3 se lahko izvede z različnimi parametri. Komentarji se po preverjanju prikažejo v pogovornem oknu. Za odpravo napak lahko uporabite navigator napak.

Ko odpravite napake, ponovno formatirajte deklaracijo v 1C 8.3 in znova kliknite gumb Preveri z izbranimi parametri. Ko se v pogovornem oknu prikaže sporočilo »Ni napak«, lahko izjavo pošljete Zvezni davčni službi.

Ocenite ta članek:

Mnogi se že vnaprej pripravljate na oddajo obračuna DDV.

Razmislimo o shemi za ustvarjanje in pošiljanje dnevnika računov z uporabo nalaganja dokumentov iz 1C.

Za prenos potrebnih registrov v ločeno datoteko Excel za pošiljanje na zahtevo davčnega urada sledite tem korakom:

1. Odprite dokument:

nakupna knjiga (točka menija Nakup / Vzdrževanje CP / CP po Resoluciji št. 1137);

prodajna knjiga (menijska točka Prodaja / Vzdrževanje KT / KT po Sklepu št. 1137);

dnevnik računov

2. Če dokument še ni bil ustvarjen, nastavite časovni interval in kliknite gumb Generiraj.

3. Dokument je ustvarjen.

4. Shranite dokument (menijska točka Datoteka / Shrani kot).

5. Določite ime datoteke in v polju Vrsta datoteke na spustnem seznamu izberite Excelov list (*.xls). Dokument se shrani kot datoteka s pripono *.xls.

6. Na naslednji stopnji morate to datoteko pretvoriti v format xml in jo naložiti v deklaracijo ali zahtevo Zvezne davčne službe.

Kako to storiti, se boste naučili v naslednjem gradivu.

Kako pretvoriti podatke iz nabavnih in prodajnih knjig v zahtevano xml obliko za nalaganje v DDV+

Če poskušate v VAT+ (modul za usklajevanje) naložiti dokument, ki ni oblika xml, ki jo je določila zvezna davčna služba, se prikaže sporočilo: »Podprte so samo datoteke v formatu XML ali ZIP.

Obrnite se na podporo.

Pred pošiljanjem se prepričajte, da ste naložili dokumente v trenutni obliki, ki jo je odobrila Odredba Zvezne davčne službe.

Kako lahko to preverim? V dokumentih nove oblike mora biti stolpec »Koda vrste operacije«.

Če ga ni, potem imate star format.

Kako pridobiti potrebne registre v formatu xml iz 1C različice 8

Prvi korak.

Drugi korak.

Tretji korak.

Četrti korak.

Kako pretvoriti te dokumente v servisu Kontur.Accounting?

Računovodski servis vam omogoča avtomatsko vodenje računovodskih evidenc, obračun plač, pripravo in oddajo poročil.

Ta storitev samodejno ustvari datoteke med delovanjem, jih pretvori v želeno obliko, le poslati jih morate z enim klikom na gumb ali jih prenesti in poslati prek vaše storitve, konverzije niso potrebne.

Davek na dodano vrednost (v nadaljnjem besedilu: DDV, davek) je eden ključnih davkov v davčnem sistemu Ruske federacije. Od tod povečana pozornost regulativnih organov za obračunavanje, pravočasno plačilo in prenos v proračun. V bližnji prihodnosti je načrtovano povečanje njegove stopnje s sedanjih 18% na 20%. Davčni organi preko spleta spremljajo medsebojne obračune med davčnimi nasprotnimi strankami in v primeru neskladij pošljejo zahteve zavezancem. Ni treba posebej poudarjati, da takšne zahteve povzročajo dodatna vprašanja in pozornost vodstva podjetja do računovodskega servisa. V nadaljevanju vam podajamo navodila po korakih, kako pravilno izpolniti obračun DDV in ga oddati pravočasno, ne da bi vam bilo treba pripraviti obračun DDV.

Računi

Ključ do uspeha pri pripravi poročanja o DDV je pravilna priprava računov, izdanih in prejetih od dobaviteljev, ter njihov pravočasen in pravilen prikaz v sistemu 1C.

Predpostavimo, da smo julija letos od podjetja Vodnik LLC kupili 500 kosov barve Rainbow po ceni 200 rubljev. DDV na to transakcijo je znašal 18.000,0 rubljev. Dobavitelj je pravočasno izstavil račun.

Slika 1

Na dnu dokumenta odražamo prejem računa na isti datum.

Pomembno (!) si je zapomniti, da je za predložitev DDV za povračilo treba izpolniti pogoje iz člena 172 Davčnega zakonika Ruske federacije (drugi del), ki določa obvezno sprejemanje v obračun kupljeno blago (dela, storitve). V nasprotnem primeru imajo davčni organi pravico zavrniti vračilo "vhodnega" DDV.

Slika 2

Knjiga nakupov in prodaje

Preden ustvarimo obračun DDV, se moramo prepričati, da so naše transakcije prikazane v nabavni knjigi in prodajni knjigi. Oba dokumenta se nahajata v razdelku »Poročila« – »DDV«.

Slika 3

Ko nastavite obdobje na 3. četrtletje 2018, kliknite gumb »Ustvari«.

Slika 4

Knjiga nabave odraža transakcijo za nakup blaga, DDV se odraža v znesku 118,0 tisoč rubljev.

Na enak način izdelamo Prodajno knjigo.

Slika 5

V prodajni knjigi se odraža tudi DDV od prodaje v višini 20.593,22 rubljev.

Poleg tega je potrebno opraviti ekspresno preverjanje računovodstva, ki vam omogoča hitro sledenje prisotnosti nepravilnih transakcij v sistemu, ki preprečujejo pravilno izpolnitev obračuna DDV.

Ta operacija je na voljo v meniju »Poročila« – »Računovodska analiza« – »Hitri pregled«.

Slika 6

Nastavite obdobje in kliknite »Zaženi preverjanje«.

Slika 7

Ker program ni zaznal nobene napake, lahko mirno nadaljujemo z generiranjem deklaracije.

Davčna napoved

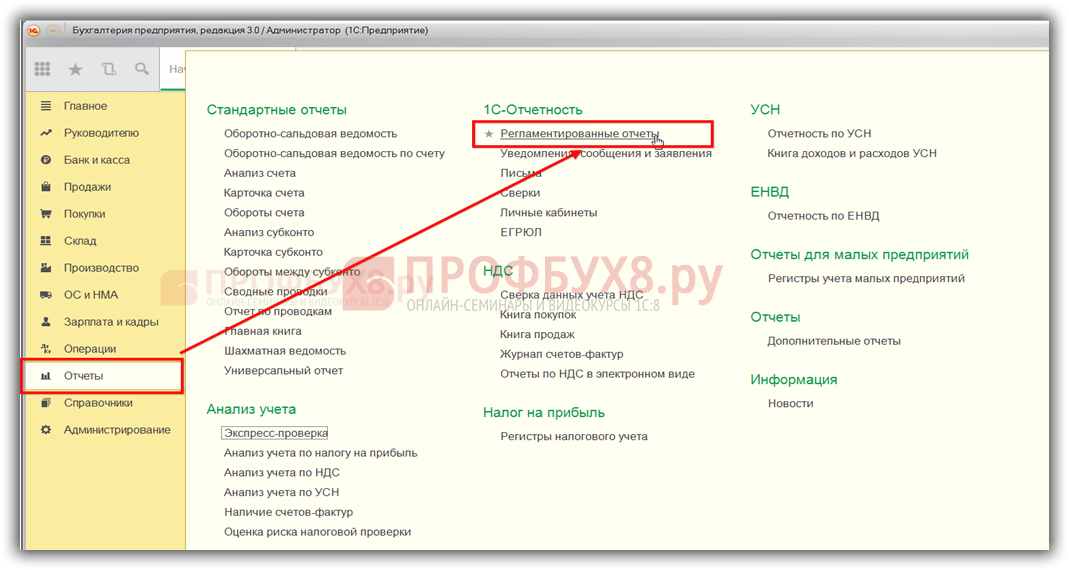

Pojdite v meni »Poročila« – »Regulirana poročila«.

Slika 8

V oknu, ki se odpre, kliknite gumb »Ustvari« in s prikazanega seznama poročil izberite »Prijava DDV«.

Slika 9

Določimo obdobje, ki nas zanima - 3. četrtletje 2018 in kliknemo gumb »Ustvari«.

Sl.10

Prikaže se standardno okno vzpostavljenega obrazca izjave, v katerem kliknemo gumb »Izpolni«.

Slika 11

Izjava je sestavljena iz naslovne strani in 12 razdelkov. Oglejmo si vsakega od njih podrobneje.

Oblikuje se na podlagi začetnih podatkov, vnesenih v sistem. To je ime organizacije, ki pošilja izjavo, OKVED, obdobje poročanja in koda davčnega organa, ki mu je izjava predložena.

Slika 12

Oddelek 1 napoved se imenuje "Znesek davka, ki se plača v proračun (vračilo iz proračuna) po mnenju davčnega zavezanca."

Slika 13.

OKTMO se samodejno namesti v zgornjo vrstico, kot tudi trenutna koda proračunske davčne klasifikacije. Rezultat naših dejavnosti v 3. četrtletju 2018 je bilo plačilo DDV v proračun v višini 2.593 rubljev (20.593 - 18.000,0).

Izpolnijo ga davčni zastopniki, ki predložijo napoved za drugo osebo. Ker nimamo pogodb (ali pogodb z nasprotnimi strankami, po katerih nastopamo kot davčni zastopniki za DDV), tega razdelka ne izpolnjujemo.

Slika 14

Namenjeno obdavčljivim transakcijam. Odraža davčno osnovo za davek, pa tudi znesek DDV, obračunan od prodaje, ki se plača v proračun (20.593 rubljev).

Slika 15

V spodnjem delu tega razdelka je določen skupni znesek, ki ga je treba plačati v proračun, in znesek davka, ki ga davčni zavezanec predloži za odtegljaj iz proračuna.

Slika 16

In tudi končni rezultat dejavnosti DDV podjetja, v našem primeru - plačilo v proračun zneska 2.593 rubljev.

Slika 17

Oddelek 7 se izpolni, če obstajajo transakcije iz člena 149 Davčnega zakonika Ruske federacije (drugi del) in vsebuje podatke o blagu (delu, storitvah), ki niso obdavčeni.

Oddelka 8 in 9 odražajo informacije iz knjige nakupov oziroma prodaje.

Slika 18

Slika 19

Oddelka 10 in 11 odražajo podatke o izdanih in prejetih računih v okviru izvajanja komisijskih pogodb in agencijskih pogodb v interesu druge osebe.

Oddelek 12 izpolnjeno v primerih, določenih v odstavku 5 člena 173 Davčnega zakonika Ruske federacije (drugi del).

Po vizualnem pregledu dokumenta je potrebno preveriti kontrolna razmerja dokumenta, kar se izvede samodejno s klikom na gumb “Preveri” – “Preveri kontrolna razmerja”.

Slika 20

Program ni našel napak.

Pri velikem številu operacij pa so napake neizogibne, zato si je treba pri generiranju deklaracij zapomniti osnovna kontrolna razmerja. Tako morata vrstici 040 in 050 razdelka 1 ustrezati vrsticam 200 oziroma 210 razdelka 3. Po drugi strani se razdelek 3 oblikuje iz knjige nakupov in prodaje (oddelka 8 in 9 izjave).

Slika 21

Program bo ustvaril datoteko, ki se nato naloži v program za elektronsko poročanje in pošlje regulativnemu organu.

Izjavo lahko pošljete tudi iz 1C s pomočjo gumba »Pošlji«.

Slika 22

Če želite to narediti, mora biti program 1C-Reporting povezan z vašim sistemom.

Pomembno! Po oddaji napovedi imajo davčni organi, če se v zvezi z njo pojavijo vprašanja, pravico zahtevati ustrezna pojasnila k napovedi, ki jih zavezanec od začetka leta 2017 posreduje le v elektronski obliki.

Pogosto so primeri, ko jih je treba po predložitvi poročil pojasniti. Odkrit je bil na primer račun za prodajo blaga, ki v sistemu ni bil pravočasno zaključen. Predpostavimo, da smo v obravnavanem obdobju prodali tudi 10 televizorjev Philips po ceni 40,0 tisoč rubljev, DDV je znašal 61.016,95 rubljev.

Slika 23

V prodajni knjigi se je pojavila ustrezna vrstica.

Slika 25

Razdelek 1 odraža spremembe. Če smo v prvotni izjavi odražali znesek DDV, ki ga je treba plačati v proračun, v višini 2.593 rubljev, potem v posodobljeni izjavi povečamo znesek DDV na 63.610,0 rubljev.

Slika 26

Spremembe so vplivale tudi na 3. razdelek.

Slika 27

Slika 28

Oddelek 9 je dopolnjen z vrstico, ki odraža prodajo televizorjev v višini DDV 61,0 tisoč rubljev.

Slika 29

Pojasnila izjave so podana v skladu z zahtevami člena 81 Davčnega zakonika Ruske federacije (prvi del). Pomembno je vedeti, da ko se je v skladu s posodobljeno izjavo znesek davka, izračunan za plačilo v proračun, povečal v primerjavi s prvotno izjavo, je treba sprejeti vse ukrepe za pravočasen prenos davka v proračun in s tem zmanjšati tveganje naložitve davčne kazni.

V skladu s postopkom izpolnjevanja obračuna DDV se transakcije, ki niso predmet obdavčitve (izvzete iz obdavčitve), transakcije, ki niso priznane kot predmet obdavčitve, ter transakcije prodaje blaga (dela, storitev) , katerih kraj prodaje ni priznan kot ozemlje Ruske federacije, se odražajo v oddelku 7 obračuna DDV. Nazadnje v izdaji 3.0.51 programa 1C:Računovodstvo 8 izdaja 3.0 , je postalo mogoče samodejno izpolniti ta razdelek izjave na podlagi računovodskih podatkov. To možnost je mogoče uporabiti od poročanja za drugo četrtletje 2017. Novost lahko izkoristijo organizacije, ki vodijo ločeno obračunavanje DDV po računovodskih metodah.

V tem članku bomo pogledali, kateri novi predmeti in novi podatki so se pojavili v programu v zvezi s tem in katera dejanja mora računovodja (uporabnik) opraviti v programu 1C: Računovodstvo 8 izdaja 3.0 za zagotovitev samodejnega izpolnjevanja zgornjega dela izjave.

Primer

Organizacija "Zora" velja splošni davčni režim – obračunski način in vodi ločeno računovodstvo DDV v skladu z člen 4 čl. 170 Davčnega zakonika Ruske federacije (TC RF) .

V tretjem četrtletju 2017 je imela organizacija dve transakciji brez DDV.

Prvič, organizacija pošiljanja "Kupec" po pogodbi № 101 medicinska oprema, vključena v seznam medicinskega blaga, ki ga odobri vlada Ruske federacije, v višini 200.000 rubljev brez DDV.

Drugič, organizacija je izvajala popravila proizvodne opreme, ki se nahaja na ozemlju tuje države. Stroški dela v skladu s pogodbo (št. 102) znašajo 300.000 rubljev brez DDV.

Prihodki organizacije, obdavčeni z DDV po stopnji 18%, za tretje četrtletje 2017 znašajo 1.500.000 rubljev.

Razmislimo, katera dejanja mora opraviti računovodja, da samodejno izpolni razdelek 7 napovedi DDV za tretje četrtletje 2017. Naj vas še enkrat spomnim, da lahko samodejno izpolnjevanje tega razdelka izjave uporabljajo samo organizacije, ki v programu vodijo ločeno računovodstvo dohodnega DDV. Poleg tega je treba ločeno obračunati DDV po računovodskih metodah z uporabo dodatne analitike računa 19. Vsi ostali bodo ta razdelek izpolnili, kot doslej, ročno.

Nastavitve programa DDV, ki omogočajo samodejno polnjenje, so prikazane na sl. 1:

Za shranjevanje kod transakcij, ki se uporabljajo za izpolnjevanje razdelka 7 obračuna DDV, kot tudi za izpolnjevanje registra dokumentov, ki potrjujejo ugodnosti DDV, je bil v programu ustvarjen imenik Šifre transakcij za razdelek 7 obračuna DDV.

Poglejmo prvo transakcijo brez DDV.

V skladu z str. 1 točka 2 čl. 149 Davčni zakonik Ruske federacije , prodaja na ozemlju Ruske federacije medicinskih pripomočkov (medicinskih izdelkov) domače in tuje proizvodnje v skladu s seznamom, ki ga potrdi vlada Ruske federacije, ni predmet obdavčitve (izvzeta od obdavčitve).

Element s kodo dodamo v imenik tako, da ga izberemo iz klasifikatorja 1010204 in ime Prodaja medicinskega blaga domače in tuje proizvodnje po seznamu, ki ga odobri vlada Ruske federacije, z omogočenim potrditvenim poljem Operacija ni predmet obdavčitve (149. člen Davčnega zakonika Ruske federacije). Potrditveno polje uporablja za vključitev transakcij v register dokumentov, ki potrjujejo ugodnosti DDV. Za izpolnitev stolpca 2 »Vrsta (skupina, smer) neobdavčene transakcije« zgoraj navedenega registra lahko uporabite podatke Vrsta neobdavčene transakcije.

Imenik predstavljeno na sl. 2:

Da se transakcija prodaje medicinske opreme samodejno vključi v razdelek 7 in register dokazil, morate v ustreznem elementu imenika izbrati šifro transakcije. Nomenklatura. Poleg tega podrobnosti postanejo vidne (na voljo) šele, ko je nastavljena stopnja DDV - Brez DDV

Nomenklatura prikazano na sl. 3:

Nato na običajen način izpolnite in knjižite dokument Izvedba z vrsto operacije Blago. V tabelarnem delu je izbrana ustrezna nomenklatura izdelkov, navedena sta njegova cena in stopnja brez DDV.

Pri knjiženju dokumenta v računovodstvu in davčnem knjigovodstvu odpiše dobroimetje računa 41.01 Blago v skladiščih v breme računa 90.02.1 "Stroški prodaje" prodana medicinska oprema (strošek opreme v našem primeru je 150.000 rubljev) bo zaračunana na dobroimetju računa 90.01.1 "Prihodki" prihodkov, v breme računa 62.01 "Poravnave s kupci in strankami" bo nabral dolg. Dokument bo opravil tudi potrebne vnose v registre.

Izpolnjevanje dokumenta Izvedba in rezultat njegove izvedbe sta prikazana na sl. 4:

Poleg vpisov v običajne (nam znane) vpisnike bo listina ob objavi vpisala še v dva nova vpisnika.

Register akumulacije Transakcije brez DDV je namenjen evidentiranju prodaj in nakupov blaga po šifrah transakcij in se uporablja za pripravo na izpolnjevanje rubrike 7 obračuna DDV.

Register informacij je namenjen zapomnitvi podrobnosti transakcijskih dokumentov (račun, pogodba) in se uporablja za ustvarjanje registra dokumentov, ki potrjujejo davčno ugodnost DDV.

Premiki dokumentov Izvedba glede na zgornje registre so prikazani na sl. 5:

Poglejmo drugo transakcijo brez DDV.

V skladu z str. 2. odstavek 1.1 čl. 148 Davčni zakonik Ruske federacije , če je delo neposredno povezano s premičninami, ki se nahajajo zunaj ozemlja Ruske federacije (takšna dela vključujejo zlasti popravila), kraj izvajanja del ni priznan kot ozemlje Ruske federacije, in zato , niso predmet obdavčitve.

Na referenčno knjigo Šifre transakcij v razdelku 7 za DDV potrebno je z izbiro iz klasifikatorja dodati element s kodo 1010812 in ime Izvajanje del (storitev), katerih kraj izvajanja ni priznan kot ozemlje Ruske federacije. Potrditveno polje Delovanjeni predmet obdavčitve (člen 149 Davčnega zakonika Ruske federacije) privzeto onemogočeno, ker ta opcode nima nobene zveze s členom 149. Potrditveno polje Vključeno v register dokazil Brez aktiviranja prejšnjega potrditvenega polja ni aktivno.

Imenik Šifre transakcij v razdelku 7 za DDV predstavljeno na sl. 6:

Če po dogovoru s kupcem kot predmet obdavčitve niso priznane le transakcije, ki niso predmet obdavčitve (izvzete iz obdavčitve), se transakcije s krajem prodaje, ki niso priznane kot ozemlje Ruske federacije, štejejo za predmet obdavčitve. odraža, potem je priročno navesti kodo transakcije v imeniku pogodbe ne da bi ga navedli v imeniku Nomenklatura. V imeniku pogodbeŠifra transakcije je izbrana v rubriki “DDV”.

Primer izpolnjevanja elementa imenika pogodbe prikazano na sl. 7:

Pri izvajanju dokumenta v računovodstvu in davčnem računovodstvu se obračuna po dobroimetju računa 90.01.1 prihodkov, v breme računa 62.01 bo obračunala dolg in opravila potrebne vpise v registre.

Izpolnjevanje dokumenta Izvedba in rezultat njegove izvedbe sta prikazana na sl. 8:

Za razliko od prejšnjega primera bo dokument ob knjižbi le vpisal v akumulacijski register Transakcije brez DDV, saj potrditveno polje Vključeno v register dokazil ni vključena v to operacijsko kodo.

Vnos zgornjega registra je prikazan na sl. 9:

Ob koncu četrtletja je potrebno pripraviti regulativni dokument . Dokument se generira zadnji, potem ko so opravljeni vsi drugi regulativni DDV posli. To je jasno vidno v Asistent računovodstva DDV.

Drobec DDV računovodski pomočnik prikazano na sliki 10:

Najprej bomo izdelali regulativni dokument razdelitev DDV. Dokument se v celoti izpolni s pritiskom na samo en gumb »Izpolni«.

Kot smo že omenili, je prihodek, ki je obdavčen z DDV za četrtletje, 1.500.000 rubljev, prihodek, ki ni obdavčen z DDV, je 500.000 rubljev (200.000 rubljev + 300.000 rubljev).

Za poenostavitev predpostavimo, da je organizacija prejela samo en račun za četrtletje, na katerega je DDV predmet razdelitve - storitev je bila kupljena v vrednosti 118.000 rubljev, vključno z DDV 18% (18.000 rubljev), katere stroški so vključeni v splošne poslovne odhodke (konto 26) . Ko se ustrezno razdeli, se znesek 13.500 rubljev nanaša na dejavnosti, zavezane DDV, in se upošteva kot odbitek, 4.500 rubljev pa se nanaša na dejavnosti, ki niso zavezane DDV, in se upošteva pri stroških kupljene storitve v splošnem poslovanju. stroški.

Pri knjiženju listine v računovodstvu izvede knjižbe na kontu 19.04 - bo odpisal ustrezne zneske DDV iz analitike Porazdeljeno za analitiko Sprejeto za odbitek in za analitiko Vključeno v ceno. Znesek DDV, ki bo vključen v ceno (4500 rubljev), bo bremenjen iz dobroimetja računa 19.04 v breme računa 26 .

Regulativni dokument razdelitev DDV in rezultat njegove izvedbe sta prikazana na sl. enajst:

Dokument se ob knjižbi vpiše v akumulacijski register Transakcije brez DDV brez analize višine DDV vključenega v ceno.

Vnos v register je prikazan na sl. 12:

Ustvarili in izpolnili bomo regulativni dokument Generiranje evidenc v rubriki 7 obračuna DDV.

Dokument se izpolni na podlagi podatkov iz akumulacijskega registra Transakcije brez DDV. Na podlagi registrskih vnosov s kodo transakcije, ustvarjeno z dokumenti Izvedba, se ustvarijo vrstice dokumenta. Na podlagi zapisa brez šifre operacije, ustvarjenega z regulativnim dokumentom razdelitev DDV, se oblikuje stolpec 4 »DDV razporejen«, znesek DDV pa se porazdeli po vseh vrsticah sorazmerno z zneskom prodaje.

Dokument bo ob knjiženju odpisal vpisne knjige Transakcije brez DDV(opravili so svoje delo), sešteje vrstice z isto šifro operacije in generira zapis v register obratnih sredstev. Evidenca rubrike 7 obračuna DDV.

Regulativni dokument Generiranje evidenc v rubriki 7 obračuna DDV in rezultat njegove izvedbe sta prikazana na sl. 13:

Zdaj ostane le še oblikovanje in polnjenje napoved DDV za tretje četrtletje 2017 in si oglejte, kako izgleda pri nas Oddelek 7.

V stolpcu 1 so navedene šifre transakcij v skladu z Priloga št. 1 Za Postopek izpolnjevanja deklaracije.

Pri prikazu transakcij v stolpcu 1, ki niso predmet obdavčitve (izvzeti iz obdavčitve), davčni zavezanec izpolni kazalnike v stolpcih 2, 3 in 4 pod ustreznimi šiframi transakcij.

Pri odražanju v stolpcu 1 transakcij, ki niso priznane kot predmet obdavčitve, pa tudi transakcij za prodajo blaga (dela, storitev), katerih kraj prodaje ni priznan kot ozemlje Ruske federacije, davčni zavezanec pod ustrezne šifre posla izpolni kazalnike v stolpcu 2. Hkrati se ne izpolnijo kazalniki v stolpcu 3 in 4 (v navedenih stolpcih se postavi pomišljaj).

Poročilo Prijavite se v razdelek 7 izjave se oblikuje na podlagi vpisov v register informacij Dokumenti o transakcijah, ki niso obdavčene z DDV in je namenjen ustvarjanju registra dokumentov, ki potrjujejo davčno ugodnost DDV v skladu s pismom Zvezne davčne službe z dne 26. januarja 2017 št. ED-4-15/1281@ (slika 15).

Naslednje davčno obdobje za DDV se že izteka. Da poročevalska akcija ne bo postala stresna, je potrebno redno in pravilno voditi evidenco ter čim bolje izkoristiti zmožnosti programa. O tem, katere ukrepe je treba sprejeti vnaprej, da bo postopek generiranja izjave v programu "1C: Računovodstvo 8" ed. 3.0 ni vzel veliko časa in podatki v poročilu so bili pravilni, preberite gradivo strokovnjakov 1C.

Obračun DDV v programu 1C: Računovodstvo 8 se izvaja dnevno - evidence nabavnih in prodajnih knjig se ustvarijo ob vnosu računov. Za pravilno oblikovanje knjig nakupov, prodaje in prijav pa je potrebno preveriti vnesene podatke, opraviti rutinske operacije, ustvariti knjige nabav in prodaje ter preveriti obračun DDV. To je treba storiti v naslednjem zaporedju.

Faza 1. Preverite pravilnost vnesenih podatkov in prisotnost dokumentov

Vse izvirnike primarnih dokumentov, ki jih prejme računovodstvo, je treba preveriti s podatki, ki so že vneseni v bazo podatkov 1C: Računovodstvo 8. To velja za vse dokumente - za sprejem, za odlaganje, papirje za plačilo in druge transakcije. Oglejmo si podrobneje računovodska področja in na kaj morate biti pozorni.

Banka in blagajna. Pri vnosu bančnih dokumentov se prepričajte, da je DDV v ustreznem stolpcu pravilno naveden. To je potrebno za generiranje avansnih računov, saj se v programu generirajo samodejno. Če DDV v dokumentu ni naveden Prejem na TRR, potem se račun za prejete avanse ne bo avtomatsko generiral. Na isto točko morate biti pozorni pri vnosu dokumenta. Prejem na blagajni.

Prejem blaga, del in storitev. V dokumentu Prejem blaga in storitev morate biti pozorni na izpolnjevanje stolpcev % DDV, DDV. Če je znesek DDV naveden napačno, program za to potrdilo ne bo mogel upoštevati pravilnega vhodnega DDV. Pomembno je tudi evidentiranje prejetega računa od dobavitelja. Program neregistriranega računa ne bo vključil v nabavno knjigo in ne bo oblikoval knjigovodskih knjižb za odbitek vstopnega DDV pri tem nakupu.

Za registracijo računa za prejeto blago, dela in storitve morate v polje navesti njegovo številko št. računa in datum v polju od, nato kliknite na gumb Registrirajte se. Posledično bo ustvarjen in samodejno objavljen dokument Račun prejet.

Prodaja blaga, del in storitev. Pri vnosu dokumenta Prodaja blaga in storitev bodite pozorni na izpolnjevanje stolpcev % DDV in DDV, kot tudi izdelava računa na njegovi podlagi. Če so te rubrike nepravilno izpolnjene, program za ta dokument ne bo mogel pravilno izračunati DDV v proračun. Podobno kot dokument P prenos blaga in storitev registrirati morate račun. V nasprotnem primeru bo program to operacijo upošteval pri generiranju vnosov v prodajno knjigo, vendar bo številka in datum primarnega dokumenta navedena v prodajni knjigi. Ne gre za kršitev postopka izdajanja računov, če se blago (dela, storitve), premoženjske pravice prodajajo osebam, ki niso zavezanci za DDV, in zavezancem, ki so oproščeni dolžnosti davčnega zavezanca, s pisnim soglasjem strank v transakcija.

Za več informacij o postopkih obdelave odpisa zalog, dajanja v obratovanje OS in neopredmetenih sredstev preberite poglavje v IS 1C:ITS »Poročanje o DDV« na povezavi.

Kako preveriti, ali so dokumenti pravilno vneseni? To lahko storite na dva načina:

- Vsak primarni papirni dokument mora biti overjen z vsakim elektronskim dokumentom v bazi. Metoda je delovno intenzivna in ni primerna za podjetja z velikim številom operacij, omogoča pa največjo zanesljivost;

- Ustvarite register dokumentov, vnesenih v bazo podatkov, in preverite njihove osnovne podatke. Z registrom lahko preverite le osnovne podatke (naziv nasprotne stranke, datum, znesek, številka dokumenta), vendar s tem prihranite čas. Register dokumentov, vnesenih v bazo, lahko ustvarite z ukazom Seznam v katerem koli dnevniku dokumentov.

Razpoložljivost računov na podlagi potrdil o prejemu. Naslednji korak priprave na sestavo obračuna DDV je preverjanje razpoložljivosti računov po potrdilih o prejemu. Za ta pregled je namenjen Poročilo o razpoložljivosti računov, ki jih je predložil prodajalec(odsek Poročila - Računovodske analize: Dostopnost računov). Poročilo vam omogoča pridobitev informacij o razpoložljivosti prejetih računov, evidentiranih z dokumenti, določenimi v nastavitvah poročila. Če seznam dokumentov ni izpolnjen, se preveri razpoložljivost računov za vse dokumente, ki jim morajo biti priloženi.

Če poročilo prikazuje manjkajoče ali neknjižene račune, popravite napako. Prilagoditve dokumentov je mogoče narediti neposredno iz tega poročila. To storite tako, da dvokliknete dokument, ki vas zanima, in odpre se obrazec dokumenta. Po opravljenih popravkih je treba dokument ponovno knjižiti, nato pa ponovno generirati poročilo.

Faza 2. Regulativni postopki za obračun DDV

V "1C: Računovodstvo 8" se evidence nabavnih in prodajnih knjig ustvarijo pri izvajanju "rednih" knjigovodskih dokumentov - izdanega računa, prejetega računa itd. Vendar te operacije niso dovolj - ob koncu davčnega obdobja je je potrebno izvesti regulativne dokumente za obračun DDV. Regulativni dokumenti za obračun DDV se ustvarijo pri izvajanju rutinskih operacij za obračun DDV iz dnevnika Regulativno poslovanje z DDV(meni Poslovanje – Redno DDV poslovanje ali iz obrazca DDV računovodski pomočnik(meni Nakup – Vodenje nakupne knjige - DDV računovodski pomočnik ali meni Prodaja – Vodenje prodajne knjige - Asistent računovodstva DDV).

DDV računovodski pomočnik je servisno orodje programa, ki vam omogoča izvajanje regulativnih operacij za obračunavanje DDV, kot tudi ustvarjanje knjige nakupov, prodajne knjige in izjave o DDV (slika 1).

Asistent analizira stanje DDV knjigovodskih registrov in določa sestavo tekočega poslovanja. Vse rutinske operacije so prikazane v vrstnem redu, v katerem bi jih bilo treba izvesti. Trenutna rutinska operacija je označena s puščico. Vsaka rutinska operacija je označena z ikono v skladu s trenutnim stanjem:

- Operacija ni potrebna;

- Operacija je potrebna, ni dokončana– v tekočem obdobju ni bil ustvarjen ustrezen dokument, potreben za zaključek obdobja DDV;

- Operacija končana, aktualna– je bil zahtevani dokument ustvarjen in pravilno izpolnjen;

- Operacija je bila zaključena, vendar ni pomembna– zahtevani dokument je bil ustvarjen, vendar ga bo morda treba ponovno izpolniti in objaviti.

Razmislimo o namenu nekaterih regulativnih operacij za obračun DDV.

DDV razdelitev posrednih stroškov. Ta operacija razdeli vstopni DDV na nabavljeno blago, dela in storitve, katerih stroškov ni mogoče jasno pripisati določeni vrsti posla. Ko je operacija izvedena, se ustvari dokument DDV razdelitev posrednih stroškov. Na podlagi podatkov v tem dokumentu so zneski vstopnega DDV od posrednih stroškov razporejeni med posamezne vrste dejavnosti, glede na delež prihodkov posamezne vrste dejavnosti v celotnih prihodkih.

Dokument se lahko izpolni samodejno.

Redno delovanje Potrdilo o plačilu DDV v proračun se izvaja za odbitek vstopnega DDV, plačanega pri uvozu blaga iz držav članic carinske unije.

Ko je operacija izvedena, se ustvari dokument Potrdilo o plačilu DDV v proračun. Dokument se samodejno izpolni glede na dokumente Zahtevek za uvoz blaga. Za samodejno izpolnjevanje je treba pred izvedbo regulativne operacije vnesti prijavne dokumente za uvoz blaga.

Pri knjiženju dokumenta Potrdilo o plačilu DDV v proračun DDV, plačan davčnemu organu pri uvozu iz držav članic carinske unije, bo sprejet v odbitek in za znesek odbitka bo ustvarjen vpis v knjigo nabave.

Več o vseh regulativnih DDV operacijah preberite v podpoglavju “ poročanje o DDV" razdelek " poročanje".

Faza 3. Ustvarite prodajne in nabavne knjige

Za pripravo obračuna DDV morate najprej ustvariti knjige nakupov in prodaje, nato pa preveriti, ali so pravilno izpolnjene.

Prodajna knjiga v programu se ustvari s pomočjo istoimenskega poročila Prodajna knjiga (Oddelek Poročila - Poročila o DDV: Prodajna knjiga). V obrazcu za poročilo morate označiti obdobje za sestavo prodajne knjige in klikniti na gumb Oblika.

Oblikovanje nabavne knjige v programu poteka na podoben način z uporabo poročila Knjiga nakupov(odsek Poročila - DDV poročila: Knjiga nabav). V obrazcu za poročilo morate označiti obdobje tako, da sestavite knjigo nakupov in kliknete na gumb Oblika.

Če se računovodstvo v informacijski bazi vodi za več organizacij, potem morate v obrazcih izbrati organizacijo, za katero je sestavljena prodajna knjiga. Privzeto je navedena organizacija iz imenika Organizacije z znakom Glavni.

Ali so nabavne in prodajne knjige pravilno izpolnjene, lahko preverite s pomočjo poročila Analiza stanja davčnega računovodstva po DDV (oddelek Poročila – Računovodske analize: Analiza obračunavanja DDV). Poročilo odraža zneske obračunanih in odbitnih zneskov DDV po vrstah poslovnih transakcij na splošno in z razčlenitvijo po vrstah transakcij. Za izdelavo poročila morate v polju določiti obdobje, ki ga želite preveriti Pika, izberite organizacijo in kliknite na gumb Oblika. Privzeto je izbrana organizacija iz imenika Organizacije z znakom Glavni. Če informacijska baza vodi evidenco samo za eno organizacijo, polje organizacija ni prikazano v obrazcu za poročilo.

Vsak poročilni blok vsebuje dva indikatorja (slika 2): na bež podlagi – v programu obračunan DDV; na sivi podlagi – DDV ni obračunan v programu, to je potencialno napaka v obračunu DDV. Če si želite ogledati kazalnik in preveriti izračun, lahko dvakrat kliknete na znesek posameznega bloka.

4. korak. Preverite stanje obračuna DDV

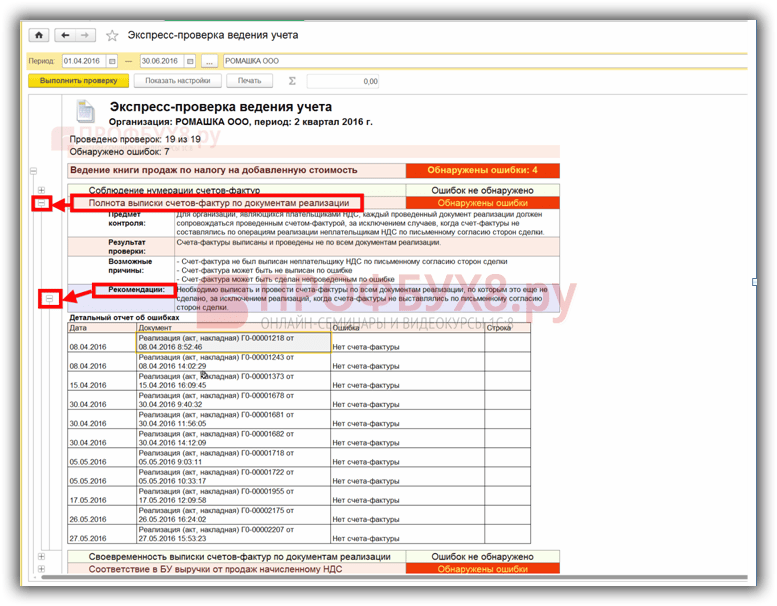

Ali so nabavne in prodajne knjige pravilno izpolnjene, lahko preverimo še na en način - z obdelavo Ekspresni pregled računovodstva. Obdelava bo omogočila (oddelek Poročila - Računovodske analize: Hitri pregled) test:

- skladnost s splošnimi računovodskimi usmeritvami;

- stanje računovodstva;

- pravilnost gotovinskega poslovanja;

- pravilen prikaz transakcij v zvezi z vodenjem prodajne knjige;

- pravilen prikaz transakcij v zvezi z vodenjem nabavne knjige.

Za zagon preverjanja obrazca v polju morate izbrati obdobje Obdobje od... do... in organizacijo, nato kliknite na gumb Pokaži nastavitve in s potrditvenimi polji označite razdelke, ki jih želite preveriti. Privzeto se preverjanje izvaja za vse razdelke in celoten seznam preverjanj.

Hitro preverjanje vključuje dva bloka - preverjanje vodenja prodajne knjige in preverjanje vodenja nakupne knjige.

Pregled prodajne knjige

Na sl. 3 prikazuje preverjanja odsekov Vodenje prodajne knjige za davek na dodano vrednost.

Ekspresni računovodski pregled rešuje naslednje težave.

Preverjanje kronologije številčenja računov. V skladu z Odlokom Vlade Ruske federacije z dne 26. decembra 2011 št. 1137 morajo biti računi oštevilčeni v kronološkem vrstnem redu. Kontrola spremlja časovno zaporedje in poroča o kršitvah časovnega zaporedja ali opustitvah številčenja računov.

Pravočasno izstavljanje računov na podlagi prodajne dokumentacije. V skladu s 3. odstavkom čl. 168 Davčnega zakonika Ruske federacije se računi za transakcije s prodajo blaga (delo, storitve) izdajo najpozneje v petih koledarskih dneh, šteto od datuma odpreme blaga (opravljanje dela, opravljanje storitev) . Revizija spremlja izpolnjevanje te zahteve.

Popolnost izstavljanja računov na podlagi prodajne dokumentacije. Metodologija obračunavanja obračunov DDV, implementirana v programu, predvideva, da mora biti za organizacije, ki so zavezanci za DDV, vsak knjiženi prodajni dokument opremljen z knjiženim dokumentom. Račun izdan. S tem preverjanjem se kontrolira odstopanje od metodologije.

Preverjanje oblikovanja avansnih računov ob prisotnosti prejetih avansov. Davčni zavezanci so dolžni izdajati in evidentirati račune v prodajni knjigi ne le za prodajne posle, temveč tudi v primeru prejema celotnega ali delnega predplačila za prihajajočo prodajo. Pri preverjanju je razvidno, ali so za vse akontacije izdani računi.

Poročilo o DDV Poročanje.

Informacije o napaki dobite s klikom na znak plus levo od imena čeka. Za vsako preverjanje je rezultat dešifriran, možni vzroki napake, priporočila za odpravo in podrobno poročilo o napaki.

Pregled nabavne knjige

Revizija knjige nakupov zajema naslednja vprašanja.

Popolnost prejema računov na podlagi potrdil o prejemu. Metodologija za obračun vhodnega DDV v 1C: Računovodstvo 8 določa, da mora biti vsakemu dokumentu o prejemu priložen račun dobavitelja. S tem preverjanjem se kontrolira odstopanje od metodologije.

Razpoložljivost dokumenta razdelitev DDV. Če davčni zavezanec v skladu s 4. odstavkom čl. 170 Davčnega zakonika Ruske federacije mora voditi ločeno računovodstvo DDV; v računovodski politiki je treba določiti parametre za podporo ločenemu računovodstvu. Preverjanje je sestavljeno iz dejstva, da če je davčni zavezanec (ki je v parametrih računovodske usmeritve navedel podporo za ločeno računovodstvo) v davčnem obdobju opravil prodajne transakcije, se preveri prisotnost knjiženih dokumentov. razdelitev DDV.

Pravilnost razdelitve DDV. Poročilo potrjuje pravilnost porazdelitve. Znesek vstopnega DDV, ki se razdeli na prejeto blago (dela, storitve) za davčno obdobje (prejem po registru) Ločeno obračunavanje DDV), mora biti enaka znesku DDV, porazdeljenega med vrstami dejavnosti (strošek registra Ločeno obračunavanje DDV). Če se ta enakost ob koncu davčnega obdobja v registru ne ohrani Ločeno obračunavanje DDV ostanek je ( Glavni meni - Vse funkcije - Poročila: Univerzalno poročilo - register Ločeno obračunavanje DDV), potem sistem sporoči napako.

Razpoložljivost dokumenta Ustvarjanje vnosov v knjigo nakupov. Z dokumentom je mogoče vnesti vnose v nabavno knjigo v "1C: Računovodstvo 8". Ustvarjanje vnosov v knjigo nakupov.Ček preverja razpoložljivost dokumentov te vrste v ustreznem davčnem obdobju.

Za preverjanje vodenja nabavne knjige morate klikniti na gumb Izvedite preverjanje. Rezultati so predstavljeni v obliki poročila, ki poroča o številu opravljenih pregledov in odkritih napakah (slika 6).

Več o nalogah, ki jih rešuje ekspresno preverjanje, preberite v podpoglavju »Poročanje o DDV« v rubriki »Poročanje«. .