Λογιστικές πληροφορίες. Λογιστικές πληροφορίες Λήψη ΦΠΑ από 1s

Βήμα 1. Προετοιμασία δήλωσης ΦΠΑ στο 1C 8.3

Πριν ξεκινήσετε τη συμπλήρωση της δήλωσης ΦΠΑ στο 1C 8.3, θα πρέπει οπωσδήποτε να ελέγξετε εάν όλα τα κύρια έγγραφα περιλαμβάνονται στο πρόγραμμα. Πρόκειται για:

- Έγγραφα τρεχούμενου λογαριασμού – καταστάσεις.

- Συναλλαγές σε μετρητά – εντολές μετρητών.

- Φορτωτικά και τιμολόγια παραλαβής και πώλησης εμπορευμάτων.

Αφού βεβαιωθείτε ότι όλα τα έγγραφα έχουν εισαχθεί σωστά και έγκαιρα στο πρόγραμμα 1C 8.3, συνιστάται να κλείσετε την περίοδο επεξεργασίας για τους υπαλλήλους που εργάζονται με κύρια έγγραφα και να ξεκινήσετε τη διαδικασία προετοιμασίας της δήλωσης.

Βήμα 2. Δημιουργία αναφοράς Διαθεσιμότητα τιμολογίων

Στο δεύτερο στάδιο, πρέπει να ελέγξετε ότι όλα τα τιμολόγια προμηθευτών έχουν εισαχθεί σωστά στο πρόγραμμα 1C 8.3, δηλαδή εάν ο ΦΠΑ επισημαίνεται στο τιμολόγιο ή στην πράξη, τότε επισημαίνεται και στο τιμολόγιο. Για το σκοπό αυτό, στο πρόγραμμα 1C 8.3 υπάρχει μια αναφορά Διαθεσιμότητα τιμολογίων, που βρίσκεται στην καρτέλα Αναφορές:

Η αναφορά μπορεί να διαμορφωθεί με διαφορετικές επιλογές: Ναι, Όχι, Δεν έχει σημασία. Εάν έχει διαμορφωθεί η επιλογή Δεν έχει σημασία, η αναφορά θα εμφανίζει τόσο την παρουσία όσο και την απουσία τιμολογίων:

Μπορείτε επίσης να δημιουργήσετε μια αναφορά ανά έγγραφο χρησιμοποιώντας το κουμπί Ρυθμίσεις σε αυτό το έγγραφο:

Κατά τη δημιουργία μιας αναφοράς, το πρόγραμμα 1C 8.3 ενημερώνει ότι, για παράδειγμα, δεν υπάρχει τιμολόγιο για το είδος 18, αλλά εάν υπάρχει παραστατικό απόδειξης:

Το παράδειγμα δείχνει ότι δεν έχει καταχωρηθεί τιμολόγιο για αυτό το έγγραφο. Για να εξαλείψετε το σφάλμα στο 1C 8.3, ανοίξτε το παραστατικό παραλαβής (πράξη, τιμολόγιο) κάνοντας κλικ στο όνομά του και εισαγάγετε το τιμολόγιο του προμηθευτή. Στη συνέχεια, κάντε κλικ στο κουμπί Εγγραφή:

Μετά την καταχώριση του τιμολογίου, συνιστάται η εκ νέου ανάρτηση του παραστατικού απόδειξης και των συναφών εγγράφων:

Θα βρούμε σχετικά έγγραφα εάν κάνουμε κλικ στο κουμπί Περισσότερα:

Κάνοντας κλικ στο Σχετικά έγγραφα, θα δούμε όλα τα έγγραφα που πρέπει να μεταφερθούν:

Στη συνέχεια, δημιουργούμε ξανά την Αναφορά σχετικά με την παρουσία τιμολογίων και βλέπουμε ότι το τιμολόγιο είναι παρόν:

Εάν το σημείο στη στήλη Δημοσιευμένο δεν είναι επισημασμένο, τότε πρέπει να μεταβείτε στο καθορισμένο τιμολόγιο και να το δημοσιεύσετε ξανά. Στη συνέχεια, δημιουργήστε εκ νέου την αναφορά.

Ο τρόπος εργασίας με μια αναφορά σχετικά με τη διαθεσιμότητα των τιμολογίων στο 1C 8.2 (8.3) συζητείται επίσης στο μάθημα βίντεο:

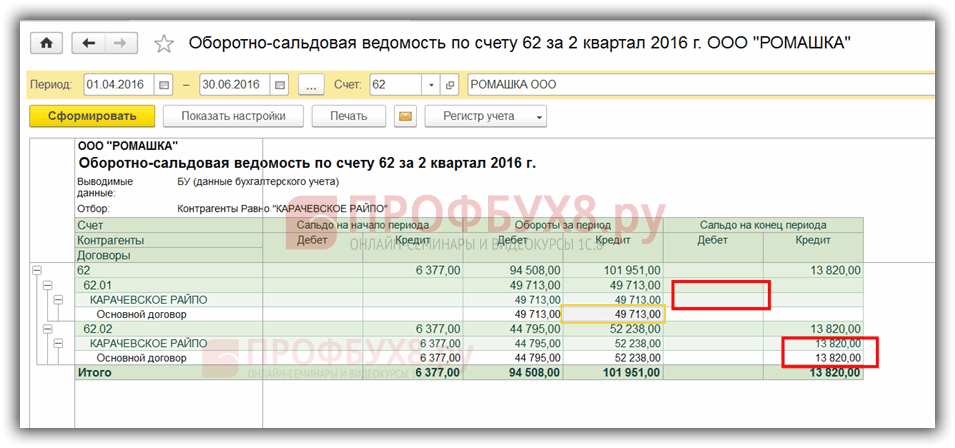

Βήμα 3. Ελέγξτε τους λογαριασμούς για διακανονισμούς με αντισυμβαλλόμενους

Για να προσδιορίσετε το πιστωτικό υπόλοιπο σύμφωνα με το λογαριασμό 62.01 και το χρεωστικό υπόλοιπο σύμφωνα με το λογαριασμό 62.02:

Αυτή η κατάσταση μπορεί να προκύψει εάν ο λογαριασμός προκαταβολής ή η μέθοδος συμψηφισμού προκαταβολών αναφέρεται λανθασμένα στο έγγραφο υλοποίησης.

Για να εξαλείψετε το σφάλμα, θα πρέπει να ανοίξετε αυτό το έγγραφο και να εισαγάγετε τους σωστούς λογαριασμούς διακανονισμού. Μετά από αυτό, πρέπει να αναδημοσιεύσετε το παραστατικό πώλησης και το παραστατικό πληρωμής:

Και πάλι σχηματίζουμε SALT και βλέπουμε ότι το υπόλοιπο στο πλαίσιο των υπολογαριασμών διαμορφώνεται σωστά:

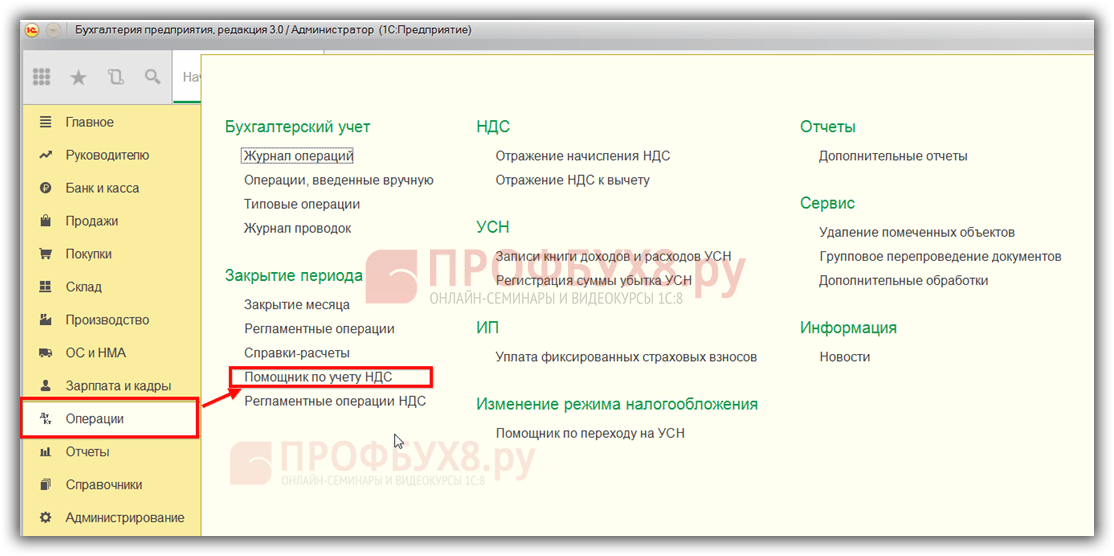

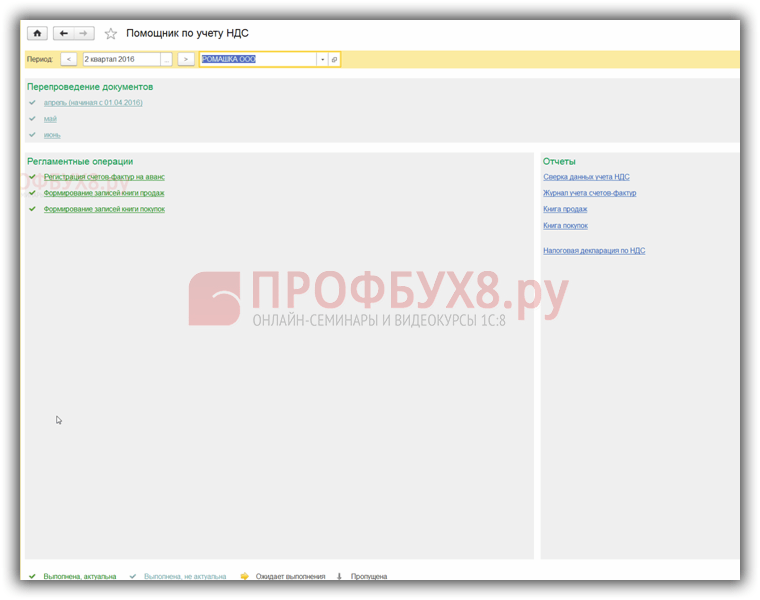

Βήμα 4. Βοηθός Λογιστή ΦΠΑ

Κατά το άνοιγμα του Βοηθού, το πρόγραμμα 1C 8.3 προσφέρει, εάν εντοπιστούν σφάλματα, να πραγματοποιήσει συγκεκριμένες ενέργειες βήμα προς βήμα. Καθώς οι λειτουργίες ολοκληρώνονται, θα επισημαίνονται με πράσινο χρώμα και θα επισημαίνονται με ένα σημάδι επιλογής:

Εάν είναι απαραίτητο, θα πρέπει να ελέγξετε ξανά τα έγγραφα. Για παράδειγμα, εάν έγιναν αλλαγές και διορθώσεις σε έγγραφα κατά τον προκαταρκτικό έλεγχο.

Στη συνέχεια, εκτελούμε βήμα προς βήμα τις ενέργειες που υποδεικνύονται στο έγγραφο:

- Πραγματοποιούμε τη λειτουργία καταχώρησης τιμολογίων για προκαταβολές. Ορίστε την περίοδο και κάντε κλικ στο κουμπί Συμπλήρωση:

Αφού συμπληρώσετε, κάντε κλικ στο κουμπί Εκτέλεση και το έγγραφο αναρτάται σύμφωνα με τα μητρώα ΦΠΑ:

Κάνουμε την ίδια διαδικασία στα εξής βήματα:

- Σχηματισμός εγγραφών βιβλίου πωλήσεων.

- Δημιουργία εγγραφών Βιβλίου Αγορών.

Κατά την αυτόματη συμπλήρωση αυτών των μητρώων, θα συμπληρωθούν όλες οι καρτέλες σε αυτά τα έγγραφα.

Εάν πρέπει να συμπληρώσετε μόνο μία συγκεκριμένη καρτέλα, τότε πρέπει να χρησιμοποιήσετε το κουμπί Συμπλήρωση και όχι το κουμπί Συμπλήρωση εγγράφου:

Στη συνέχεια, για να ελέγξουμε την ορθότητα του σχηματισμού του Βιβλίου Αγορών, κάνουμε SALT για τον λογαριασμό 19 στο πλαίσιο, δηλαδή ξεχωριστά για κάθε υπολογαριασμό. Δεν υπάρχει υπόλοιπο σε υπολογαριασμούς, εκτός από τον λογαριασμό 19.07 «ΦΠΑ σε αγαθά που πωλούνται με συντελεστή 0% (εξαγωγή)». Σύμφωνα με το λογαριασμό 19.07, το υπόλοιπο πρέπει να είναι μόνο χρεωστικό:

Για να ελέγξετε την ορθότητα των δεδουλευμένων προκαταβολών, θα πρέπει να ελέγξετε:

- Ποσά δεδουλευμένων σύμφωνα με τον τύπο, σχηματίζοντας "" 60.02 και 76AB.

- Ο κύκλος εργασιών Dt 62.02*18/118 θα πρέπει να είναι ίσος με τον κύκλο εργασιών σύμφωνα με τον λογαριασμό Kt 75AB και αντίστροφα, για προκαταβολές «δαπανημένες».

- Ελέγξτε επίσης ότι ο ΦΠΑ υπολογίζεται σωστά στις πωλήσεις. Ελλείψει πωλήσεων με συντελεστή 0% ή μη φορολογητέο, μπορείτε να ελέγξετε χρησιμοποιώντας τον τύπο: Κύκλος εργασιών σε λογαριασμό Kt 90.01.1 * 18%/118% = κύκλος εργασιών σε λογαριασμό Dt 90,03 δεδουλευμένος ΦΠΑ.

Βήμα 5. Γρήγορος έλεγχος τήρησης αρχείων

Το τελικό στάδιο προετοιμασίας δήλωσης ΦΠΑ στο 1C 8.3 είναι η έναρξη της λογιστικής διαδικασίας:

Οι γενικές αρχές εργασίας με την έκθεση Ο γρήγορος έλεγχος λογιστικής στο 1C 8.3 Λογιστική αναθ. 3.0 συζητούνται στο

Χρησιμοποιώντας το κουμπί Ρυθμίσεις, επιλέξτε τις ρυθμίσεις για αυτήν την αναφορά στο 1C 8.3:

Στην περίπτωσή μας, είναι απαραίτητο να ελέγξουμε τη συμπλήρωση του Βιβλίου Αγορών και του Βιβλίου Πωλήσεων:

Ορίσαμε την απαιτούμενη περίοδο και τα κριτήρια επιλογής για επαλήθευση:

Εάν όλα τα μητρώα στο 1C 8.3 συμπληρωθούν σωστά, η αναφορά θα εμφανίσει την καταχώρηση "Δεν βρέθηκαν σφάλματα". Κατά τον εντοπισμό σφαλμάτων, πρέπει να ακολουθείτε τις προτροπές που αναγράφονται στην αναφορά. Κάνοντας κλικ στο κουμπί «–» ανοίγει το μενού σφαλμάτων και στο πεδίο Προτάσεις αναγράφεται ο τρόπος διόρθωσης των σφαλμάτων.

Στην περίπτωσή μας βλέπουμε ότι δεν έχουν εκδοθεί τιμολόγια για παραστατικά πώλησης. Κάνοντας κλικ στο παραστατικό υλοποίησης, ανοίγουμε το κύριο παραστατικό, εκδίδουμε τιμολόγιο και το δημοσιεύουμε. Διορθώνουμε όλα τα σφάλματα που αναφέρονται στην αναφορά με τον ίδιο τρόπο. Αφού διορθώσουμε όλα τα σφάλματα, δημιουργούμε ξανά την αναφορά:

Μετά τη διόρθωση, πρέπει να διαμορφώσετε ξανά την αναφορά. Εάν δεν εντοπιστούν σφάλματα, μπορείτε να προχωρήσετε στη συμπλήρωση της δήλωσης.

Πώς να πραγματοποιήσετε έναν γρήγορο έλεγχο ΦΠΑ στο 1C 8.3, πώς να αποφύγετε τεχνικά λάθη σχετικά με τον ΦΠΑ. Τι πρέπει να κάνετε με την απαίτηση παροχής εξηγήσεων στην Ομοσπονδιακή Φορολογική Υπηρεσία και πώς να συμβιβάζετε τον ΦΠΑ με τους αντισυμβαλλομένους στο 1C 8.3 συζητείται στο ακόλουθο μάθημα βίντεο:

Βήμα 6. Συμπλήρωση της δήλωσης ΦΠΑ στο 1C 8.3

Μεταβείτε στο μενού Ρυθμιζόμενες αναφορές:

Επιλέξτε να δημιουργήσετε μια νέα αναφορά:

Κάντε κλικ στο κουμπί Δημιουργία και επιλέξτε τη δήλωση ΦΠΑ στο μενού που ανοίγει:

Συμπληρώνουμε όλα τα απαιτούμενα στοιχεία, τα οποία επισημαίνονται παρακάτω στο σχήμα. Κάντε κλικ στο κουμπί Συμπλήρωση. Μετά από αυτό, στο 1C 8.3 συμπληρώνεται αυτόματα η δήλωση ΦΠΑ:

Βήμα 7. Έλεγχος της ορθότητας συμπλήρωσης της δήλωσης στο 1C 8.3

Για να ελέγξετε την ορθότητα του σχηματισμού της δήλωσης στο 1C 8.3, θα πρέπει να ελέγξετε τα στοιχεία υπολογισμού ελέγχου:

Τα συνολικά ποσά ΦΠΑ στο Βιβλίο Αγορών και Πωλήσεων είναι ίσα με τον κύκλο εργασιών σύμφωνα με την έκθεση Ανάλυση Λογαριασμού 68.02. Για να δημιουργήσετε αυτήν την αναφορά, μεταβείτε στο μενού Αναφορές, επιλέξτε Ανάλυση λογαριασμού και ανοίξτε. Κάνουμε τις απαραίτητες ρυθμίσεις: ορίζουμε την περίοδο και προσθέτουμε την παράμετρο By subaccounts:

Δημιουργούμε μια αναφορά και συγκρίνουμε τα δεδομένα με τη δήλωση. Με λογαριασμό Dt - Βιβλίο Αγορών, με λογαριασμό Kt - Βιβλίο Πωλήσεων. Τα δεδομένα ταιριάζουν, επομένως, η δήλωση ΦΠΑ στο 1C 8.3 συμπληρώνεται σωστά:

Βήμα 8. Φόρτωση της δήλωσης ΦΠΑ από 1C 8.3

Πριν κάνετε λήψη της δήλωσης από τη βάση δεδομένων 1C 8.3 για υποβολή μέσω ηλεκτρονικών καναλιών επικοινωνίας, θα πρέπει να ελέγξετε τη συμπλήρωση της δήλωσης, ώστε η Ομοσπονδιακή Επιθεώρηση Φορολογικής Υπηρεσίας να αποδεχθεί τη δήλωση. Για να γίνει αυτό, υπάρχει ένα κουμπί Έλεγχος στον πίνακα συμπλήρωσης δήλωσης:

Είναι απαραίτητο να ελέγξετε τη δήλωση πριν τη λήψη από τη βάση δεδομένων 1C 8.3. Ο έλεγχος στο 1C 8.3 μπορεί να πραγματοποιηθεί χρησιμοποιώντας διάφορες παραμέτρους. Τα σχόλια εμφανίζονται στο παράθυρο διαλόγου μετά τον έλεγχο. Μπορείτε να χρησιμοποιήσετε το πρόγραμμα περιήγησης σφαλμάτων για να τα διορθώσετε.

Αφού διορθώσετε τα σφάλματα, θα πρέπει να διαμορφώσετε ξανά τη δήλωση στο 1C 8.3 και να κάνετε ξανά κλικ στο κουμπί Έλεγχος χρησιμοποιώντας τις επιλεγμένες παραμέτρους. Αφού εμφανιστεί το μήνυμα "No errors" στο παράθυρο διαλόγου, μπορείτε να στείλετε τη δήλωση στην Ομοσπονδιακή Φορολογική Υπηρεσία.

Αξιολογήστε αυτό το άρθρο:

Πολλοί από εσάς προετοιμάζεστε εκ των προτέρων να υποβάλετε τη δήλωση ΦΠΑ.

Ας εξετάσουμε ένα σχέδιο για τη δημιουργία και την αποστολή ενός ημερολογίου τιμολογίου χρησιμοποιώντας τη μεταφόρτωση εγγράφων από το 1C.

Για να κατεβάσετε τα απαραίτητα μητρώα σε ξεχωριστό αρχείο Excel για διαβίβαση κατόπιν αιτήματος της εφορίας, ακολουθήστε τα εξής βήματα:

1. Ανοίξτε ένα έγγραφο:

βιβλίο αγορών (στοιχείο μενού Αγορά / Διατήρηση CP / CP σύμφωνα με την Απόφαση Αρ. 1137).

βιβλίο πωλήσεων (στοιχείο μενού Πωλήσεις / Διατήρηση CP / CP σύμφωνα με την Απόφαση Αρ. 1137).

ημερολόγιο τιμολογίου

2. Εάν το έγγραφο δεν έχει δημιουργηθεί, ορίστε το χρονικό διάστημα και κάντε κλικ στο κουμπί Δημιουργία.

3. Το έγγραφο δημιουργείται.

4. Αποθηκεύστε το έγγραφο (στοιχείο μενού Αρχείο / Αποθήκευση ως).

5. Καθορίστε το όνομα αρχείου και στο πεδίο Τύπος αρχείων από την αναπτυσσόμενη λίστα, επιλέξτε Φύλλο Excel (*.xls). Το έγγραφο αποθηκεύεται ως αρχείο με την επέκταση *.xls.

6. Στο επόμενο στάδιο, πρέπει να μετατρέψετε αυτό το αρχείο σε μορφή xml και να το ανεβάσετε στη δήλωση ή την απαίτηση της Ομοσπονδιακής Φορολογικής Υπηρεσίας.

Θα μάθετε πώς να το κάνετε αυτό στο παρακάτω υλικό.

Πώς να μετατρέψετε πληροφορίες από βιβλία αγορών και πωλήσεων στην απαιτούμενη μορφή xml για μεταφόρτωση στο VAT+

Εάν προσπαθήσετε να ανεβάσετε ένα έγγραφο εκτός της μορφής xml που έχει καθιερώσει η Ομοσπονδιακή Φορολογική Υπηρεσία στο VAT+ (μονάδα συμφιλίωσης), θα εμφανιστεί ένα μήνυμα: «Υποστηρίζονται μόνο αρχεία μορφής XML ή ZIP.

Επικοινωνήστε με την υποστήριξη.

Πριν από την αποστολή, βεβαιωθείτε ότι έχετε ανεβάσει τα έγγραφα στην τρέχουσα μορφή που έχει εγκριθεί από το Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας.

Πώς μπορώ να το ελέγξω αυτό; Στα έγγραφα της νέας μορφής πρέπει να υπάρχει μια στήλη "Κωδικός τύπου λειτουργίας".

Εάν δεν υπάρχει, τότε έχετε μια παλιά μορφή.

Πώς να αποκτήσετε τα απαραίτητα μητρώα σε μορφή xml από την έκδοση 1C 8

Βήμα πρώτο.

Βήμα δυο.

Βήμα τρίτο.

Βήμα τέταρτο.

Πώς να μετατρέψετε αυτά τα έγγραφα στην υπηρεσία Kontur.Accounting;

Η υπηρεσία Λογιστική σας επιτρέπει να διατηρείτε λογιστικά αρχεία, να υπολογίζετε μισθούς, να συντάσσετε και να υποβάλλετε αυτόματα αναφορές.

Αυτή η υπηρεσία δημιουργεί αρχεία αυτόματα κατά τη λειτουργία, τα μετατρέπει στην επιθυμητή μορφή, απλά πρέπει να τα στείλετε με ένα κλικ ενός κουμπιού ή να τα κατεβάσετε και να τα στείλετε μέσω της υπηρεσίας σας, δεν απαιτούνται μετατροπές.

Ο φόρος προστιθέμενης αξίας (εφεξής ΦΠΑ, φόρος) είναι ένας από τους βασικούς φόρους στο φορολογικό σύστημα της Ρωσικής Ομοσπονδίας. Εξ ου και η αυξημένη προσοχή των ρυθμιστικών αρχών στη δεδουλευμένη, έγκαιρη πληρωμή και μεταφορά στον προϋπολογισμό. Στο εγγύς μέλλον, σχεδιάζεται αύξηση του ποσοστού του από το 18% που είναι σήμερα στο 20%. Οι φορολογικές αρχές παρακολουθούν διαδικτυακά τους αμοιβαίους διακανονισμούς μεταξύ φορολογικών αντισυμβαλλομένων και, εάν υπάρχουν αποκλίσεις, αποστέλλουν αιτήματα στους φορολογούμενους. Είναι περιττό να σημειωθεί ότι τέτοια αιτήματα εγείρουν πρόσθετα ερωτήματα και την προσοχή της διοίκησης της εταιρείας στη λογιστική υπηρεσία. Παρακάτω θα παρέχουμε οδηγίες βήμα προς βήμα για το πώς να συμπληρώσετε σωστά τη δήλωση ΦΠΑ και να την υποβάλετε έγκαιρα, χωρίς να χρειάζεται να συντάξετε δήλωση προσαρμογής.

τιμολόγια

Το κλειδί της επιτυχίας κατά την προετοιμασία της δήλωσης ΦΠΑ είναι η σωστή προετοιμασία των τιμολογίων, τόσο που εκδίδονται όσο και λαμβάνονται από προμηθευτές, καθώς και η έγκαιρη και σωστή αντανάκλασή τους στο σύστημα 1C.

Ας υποθέσουμε ότι τον Ιούλιο του τρέχοντος έτους αγοράσαμε 500 κομμάτια χρώματος Rainbow από τη Vodnik LLC στην τιμή των 200 ρούβλια. Ο ΦΠΑ σε αυτή τη συναλλαγή ανήλθε σε 18.000,0 ρούβλια. Ο προμηθευτής εξέδωσε το τιμολόγιο εγκαίρως.

Εικ.1

Στο κάτω μέρος του εγγράφου αντικατοπτρίζουμε την παραλαβή του τιμολογίου την ίδια ημερομηνία.

Είναι σημαντικό (!) να θυμάστε ότι για την υποβολή του ΦΠΑ για επιστροφή, είναι απαραίτητο να πληρούνται οι προϋποθέσεις που ορίζονται από το άρθρο 172 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας (Μέρος Δεύτερο), το οποίο προβλέπει την υποχρεωτική αποδοχή για τη λογιστική αγορασμένα αγαθά (έργα, υπηρεσίες). Σε αντίθετη περίπτωση, οι φορολογικές αρχές έχουν το δικαίωμα να αρνηθούν την επιστροφή του ΦΠΑ «εισροών».

Εικ.2

Βιβλίο αγορών και πωλήσεων

Πριν δημιουργήσουμε μια δήλωση ΦΠΑ, πρέπει να βεβαιωθούμε ότι οι συναλλαγές μας αντικατοπτρίζονται στο Βιβλίο Αγορών και στο Βιβλίο Πωλήσεων. Και τα δύο αυτά έγγραφα βρίσκονται στην ενότητα «Αναφορές» – «ΦΠΑ».

Εικ.3

Έχοντας ορίσει την περίοδο στο 3ο τρίμηνο του 2018, κάντε κλικ στο κουμπί «Δημιουργία».

Εικ.4

Το βιβλίο αγορών αντικατοπτρίζει τη συναλλαγή για την αγορά αγαθών, ο ΦΠΑ αντικατοπτρίζεται στο ποσό των 118,0 χιλιάδων ρούβλια.

Δημιουργούμε ένα Βιβλίο Πωλήσεων με τον ίδιο τρόπο.

Εικ.5

Ο ΦΠΑ επί των πωλήσεων ύψους 20.593,22 ρούβλια αντικατοπτρίζεται επίσης στο βιβλίο πωλήσεων.

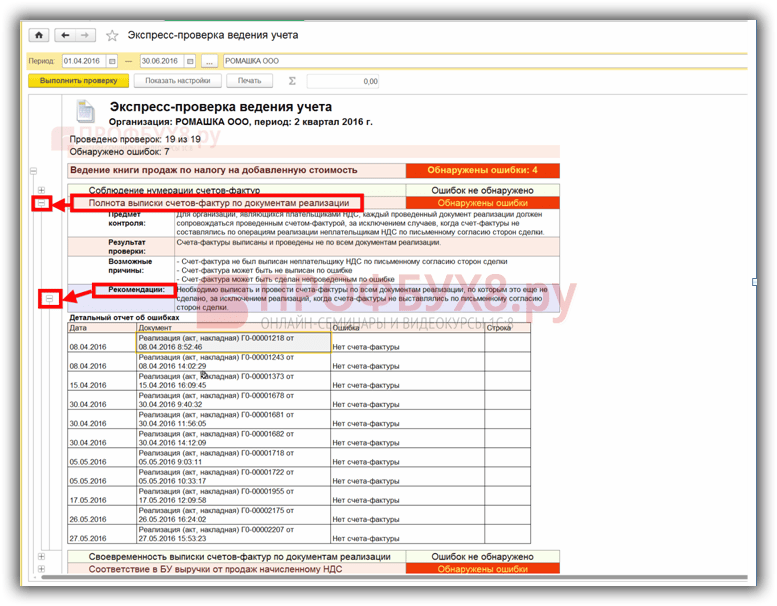

Επιπλέον, είναι απαραίτητο να διεξαχθεί ένας ρητός λογιστικός έλεγχος, ο οποίος σας επιτρέπει να παρακολουθείτε γρήγορα την παρουσία λανθασμένων συναλλαγών στο σύστημα που εμποδίζουν τη σωστή ολοκλήρωση της δήλωσης ΦΠΑ.

Αυτή η λειτουργία είναι διαθέσιμη στο μενού «Αναφορές» – «Λογιστική Ανάλυση» – «Εξπρές Έλεγχος».

Εικ.6

Ορίστε την περίοδο και κάντε κλικ στο «Εκτέλεση ελέγχου».

Εικ.7

Εφόσον το πρόγραμμα δεν εντόπισε σφάλματα, μπορούμε να προχωρήσουμε με ασφάλεια στη δημιουργία μιας δήλωσης.

Επιστροφή φόρου

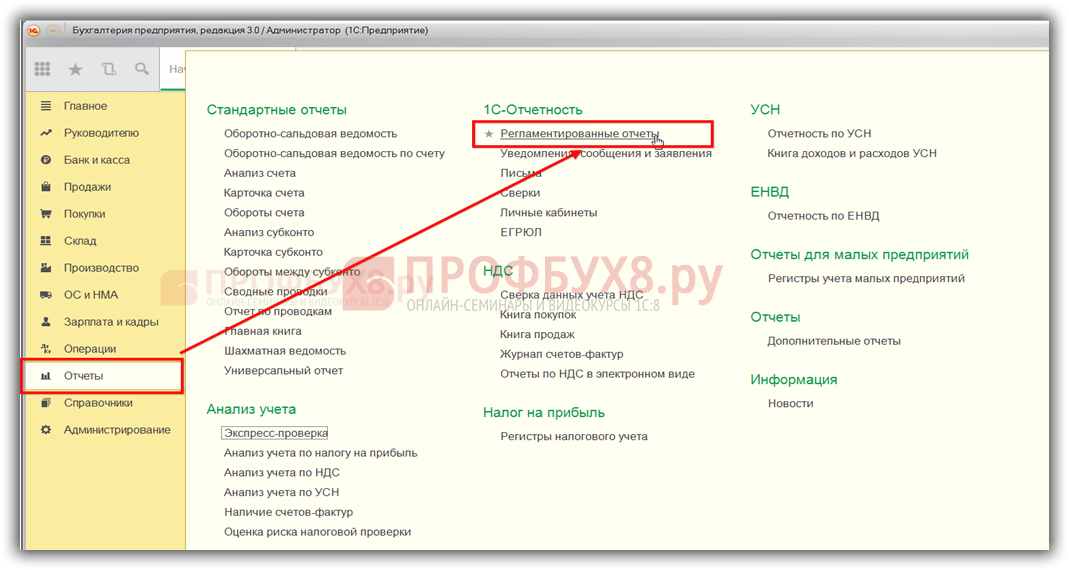

Μεταβείτε στο μενού "Αναφορές" - "Ρυθμιζόμενες αναφορές".

Εικ.8

Στο παράθυρο που ανοίγει, κάντε κλικ στο κουμπί «Δημιουργία» και επιλέξτε «Δήλωση ΦΠΑ» από τη λίστα εκθέσεων που παρουσιάζεται.

Εικ.9

Ορίζουμε την περίοδο που μας ενδιαφέρει – το 3ο τρίμηνο του 2018 και κάνουμε κλικ στο κουμπί «Δημιουργία».

Εικ.10

Εμφανίζεται ένα τυπικό παράθυρο της καθιερωμένης φόρμας δήλωσης, στο οποίο κάνουμε κλικ στο κουμπί «Συμπλήρωση».

Εικ.11

Η δήλωση αποτελείται από μια σελίδα τίτλου και 12 ενότητες. Ας ρίξουμε μια πιο προσεκτική ματιά σε καθένα από αυτά.

Σχηματίζεται με βάση τα αρχικά δεδομένα που εισάγονται στο σύστημα. Αυτό είναι το όνομα του οργανισμού που αποστέλλει τη δήλωση, OKVED, η περίοδος αναφοράς και ο κωδικός της φορολογικής αρχής στην οποία υποβάλλεται η δήλωση.

Εικ.12

Τμήμα 1Η δήλωση ονομάζεται «Το ποσό του φόρου που καταβάλλεται στον προϋπολογισμό (επιστροφή από τον προϋπολογισμό) σύμφωνα με τον φορολογούμενο».

Εικ. 13.

Το OKTMO εγκαθίσταται αυτόματα στην επάνω γραμμή, καθώς και ο τρέχων κωδικός φορολογικής ταξινόμησης προϋπολογισμού. Το αποτέλεσμα των δραστηριοτήτων μας το 3ο τρίμηνο του 2018 ήταν η πληρωμή ΦΠΑ στον προϋπολογισμό ύψους 2.593 ρούβλια (20.593 - 18.000,0).

Συμπληρώνεται από φορολογικούς πράκτορες που υποβάλλουν δήλωση για άλλο πρόσωπο. Δεδομένου ότι δεν έχουμε Συμβάσεις (ή Συμφωνίες με αντισυμβαλλόμενους βάσει των οποίων ενεργούμε ως φορολογικοί πράκτορες για τον ΦΠΑ), δεν συμπληρώνουμε αυτήν την ενότητα.

Εικ.14

Αφιερωμένο σε φορολογητέες συναλλαγές. Αντικατοπτρίζει τη φορολογική βάση για τον φόρο, καθώς και το ποσό του ΦΠΑ που έχει συσσωρευτεί επί των πωλήσεων που καταβάλλονται στον προϋπολογισμό (20.593 ρούβλια).

Εικ.15

Στο κάτω μέρος αυτής της ενότητας ορίζεται το συνολικό ποσό που καταβάλλεται στον προϋπολογισμό, καθώς και το ποσό του φόρου που παρουσιάζει ο φορολογούμενος για έκπτωση από τον προϋπολογισμό.

Εικ.16

Και επίσης το τελικό αποτέλεσμα των δραστηριοτήτων ΦΠΑ της εταιρείας, στο παράδειγμά μας - πληρωμή στον προϋπολογισμό ποσού 2.593 ρούβλια.

Εικ.17

Ενότητα 7συμπληρώνεται εάν υπάρχουν συναλλαγές που προβλέπονται στο άρθρο 149 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας (Μέρος δεύτερο) και περιέχει πληροφορίες για αγαθά (έργο, υπηρεσίες) που δεν φορολογούνται.

Ενότητες 8 και 9αντικατοπτρίζουν πληροφορίες από το καθολικό αγορών και πωλήσεων, αντίστοιχα.

Εικ.18

Εικ.19

Ενότητες 10 και 11αντικατοπτρίζουν πληροφορίες για τιμολόγια που εκδίδονται και λαμβάνονται στο πλαίσιο της εφαρμογής συμφωνιών προμήθειας και συμφωνιών αντιπροσώπευσης προς το συμφέρον άλλου προσώπου.

Ενότητα 12συμπληρώνεται στις περιπτώσεις που προβλέπονται στην παράγραφο 5 του άρθρου 173 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας (Μέρος Δεύτερο).

Μετά την οπτική επιθεώρηση του εγγράφου, είναι απαραίτητος ο έλεγχος των αναλογιών ελέγχου του εγγράφου, ο οποίος γίνεται αυτόματα κάνοντας κλικ στο κουμπί «Έλεγχος» – «Έλεγχος αναλογιών ελέγχου».

Εικ.20

Το πρόγραμμα δεν βρήκε σφάλματα.

Ωστόσο, με μεγάλο αριθμό λειτουργιών, τα σφάλματα είναι αναπόφευκτα, επομένως είναι απαραίτητο να θυμόμαστε τις βασικές σχέσεις ελέγχου κατά τη δημιουργία δηλώσεων. Έτσι, οι γραμμές 040 και 050 της Ενότητας 1 πρέπει να αντιστοιχούν στις γραμμές 200 και 210 της Ενότητας 3, αντίστοιχα. Με τη σειρά του, η Ενότητα 3 σχηματίζεται από το βιβλίο αγορών και πωλήσεων (ενότητες 8 και 9 της δήλωσης).

Εικ.21

Το πρόγραμμα θα δημιουργήσει ένα αρχείο, το οποίο στη συνέχεια φορτώνεται στο πρόγραμμα ηλεκτρονικής αναφοράς και αποστέλλεται στη ρυθμιστική αρχή.

Η δήλωση μπορεί επίσης να σταλεί από 1C χρησιμοποιώντας το κουμπί "Αποστολή".

Εικ.22

Για να γίνει αυτό, το πρόγραμμα 1C-Reporting πρέπει να είναι συνδεδεμένο στο σύστημά σας.

Σπουδαίος! Μετά την υποβολή της δήλωσης, οι φορολογικές αρχές, εάν προκύψουν ερωτήματα σχετικά, έχουν το δικαίωμα να ζητήσουν τις κατάλληλες εξηγήσεις στη δήλωση, τις οποίες από τις αρχές του 2017 ο φορολογούμενος έχει παράσχει μόνο σε ηλεκτρονική μορφή.

Συχνά υπάρχουν περιπτώσεις που, μετά την υποβολή εκθέσεων, υπάρχει ανάγκη διευκρίνισης. Για παράδειγμα, ανακαλύφθηκε ένα τιμολόγιο για την πώληση αγαθών που δεν συμπληρώθηκε εγκαίρως στο σύστημα. Ας υποθέσουμε ότι κατά την υπό εξέταση περίοδο πουλήσαμε επίσης 10 τηλεοράσεις Philips στην τιμή των 40,0 χιλιάδων ρούβλια, ο ΦΠΑ ανήλθε σε 61.016,95 ρούβλια.

Εικ.23

Αντίστοιχη γραμμή εμφανίστηκε στο βιβλίο πωλήσεων.

Εικ.25

Η ενότητα 1 αντικατοπτρίζει τις αλλαγές. Εάν στην αρχική δήλωση αντικατοπτρίσαμε το ποσό του ΦΠΑ που καταβάλλεται στον προϋπολογισμό στο ποσό των 2.593 ρούβλια, τότε στην ενημερωμένη δήλωση αυξάνουμε το ποσό του ΦΠΑ σε 63.610,0 ρούβλια.

Εικ.26

Οι αλλαγές επηρέασαν επίσης την ενότητα 3.

Εικ.27

Εικ.28

Το τμήμα 9 έχει συμπληρωθεί με μια γραμμή που αντικατοπτρίζει την πώληση τηλεοράσεων στο ποσό του ΦΠΑ 61,0 χιλιάδων ρούβλια.

Εικ.29

Οι διευκρινίσεις στη δήλωση γίνονται σύμφωνα με τις απαιτήσεις του άρθρου 81 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας (Μέρος Πρώτο). Είναι σημαντικό να θυμάστε ότι όταν, σύμφωνα με μια ενημερωμένη δήλωση, το ποσό του φόρου που υπολογίζεται για πληρωμή στον προϋπολογισμό έχει αυξηθεί σε σύγκριση με την αρχική δήλωση, είναι απαραίτητο να ληφθούν όλα τα μέτρα για την έγκαιρη μεταφορά του φόρου στον προϋπολογισμό, μειώνοντας έτσι τον κίνδυνο επιβολής φορολογικής κύρωσης.

Σύμφωνα με τη διαδικασία συμπλήρωσης δήλωσης ΦΠΑ, συναλλαγές που δεν υπόκεινται σε φορολογία (απαλλάσσονται από τη φορολογία), συναλλαγές που δεν αναγνωρίζονται ως αντικείμενο φορολογίας, καθώς και συναλλαγές για πώληση αγαθών (έργο, υπηρεσίες) , ο τόπος πώλησης του οποίου δεν αναγνωρίζεται ως έδαφος της Ρωσικής Ομοσπονδίας, αντικατοπτρίζονται στην Ενότητα 7 της δήλωσης ΦΠΑ. Πιο πρόσφατα, στην έκδοση 3.0.51 του προγράμματος 1C: Accounting 8 έκδοση 3.0 , κατέστη δυνατή η αυτόματη συμπλήρωση αυτής της ενότητας της δήλωσης βάσει λογιστικών στοιχείων. Αυτή η ευκαιρία μπορεί να χρησιμοποιηθεί ξεκινώντας με την υποβολή εκθέσεων για το δεύτερο τρίμηνο του 2017. Οι οργανισμοί που διατηρούν χωριστή λογιστική ΦΠΑ με λογιστικές μεθόδους μπορούν να επωφεληθούν από την καινοτομία.

Σε αυτό το άρθρο θα δούμε ποια νέα αντικείμενα και νέες λεπτομέρειες έχουν εμφανιστεί στο πρόγραμμα σε σχέση με αυτό και ποιες ενέργειες πρέπει να εκτελέσει ο λογιστής (χρήστης) στο πρόγραμμα 1C: Accounting 8 έκδοση 3.0 για τη διασφάλιση της αυτόματης συμπλήρωσης του παραπάνω τμήματος της δήλωσης.

Παράδειγμα

Οργάνωση "Αυγή"ισχύει γενικό φορολογικό καθεστώς – μέθοδος αυτοτέλειας και τηρεί χωριστή λογιστική ΦΠΑ σύμφωνα με άρθρο 4 άρθρο. 170 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας (TC RF) .

Το τρίτο τρίμηνο του 2017, ο οργανισμός πραγματοποίησε δύο συναλλαγές χωρίς ΦΠΑ.

Πρώτον, οργάνωση αποστολής "Αγοραστής"με συμβόλαιο № 101 ιατρικός εξοπλισμός που περιλαμβάνεται στον κατάλογο ιατρικών προϊόντων που έχει εγκριθεί από την κυβέρνηση της Ρωσικής Ομοσπονδίας, στο ποσό των 200.000 ρούβλια χωρίς ΦΠΑ.

Δεύτερον, ο οργανισμός πραγματοποίησε επισκευές εξοπλισμού παραγωγής που βρίσκεται στο έδαφος ξένου κράτους. Το κόστος της εργασίας, σύμφωνα με τη σύμβαση (αρ. 102), είναι 300.000 ρούβλια χωρίς ΦΠΑ.

Τα έσοδα του οργανισμού, που υπόκεινται σε ΦΠΑ με συντελεστή 18%, για το τρίτο τρίμηνο του 2017 είναι 1.500.000 ρούβλια.

Ας εξετάσουμε ποιες ενέργειες πρέπει να κάνει ένας λογιστής για να συμπληρώσει αυτόματα το τμήμα 7 της δήλωσης ΦΠΑ για το τρίτο τρίμηνο του 2017. Υπενθυμίζω για άλλη μια φορά ότι μόνο οι οργανισμοί που τηρούν χωριστή λογιστική του εισερχόμενου ΦΠΑ στο πρόγραμμα μπορούν να χρησιμοποιήσουν την αυτόματη συμπλήρωση αυτού του τμήματος της δήλωσης. Επιπλέον, η χωριστή λογιστική ΦΠΑ θα πρέπει να διενεργείται σύμφωνα με λογιστικές μεθόδους χρησιμοποιώντας πρόσθετα αναλυτικά στοιχεία του λογαριασμού 19. Όλοι οι άλλοι θα συμπληρώσουν αυτήν την ενότητα, όπως πριν, χειροκίνητα.

Οι ρυθμίσεις του προγράμματος ΦΠΑ που επιτρέπουν την αυτόματη πλήρωση φαίνονται στην Εικ. 1:

Για την αποθήκευση κωδικών συναλλαγών που χρησιμοποιούνται για τη συμπλήρωση της ενότητας 7 της δήλωσης ΦΠΑ, καθώς και για τη συμπλήρωση του μητρώου εγγράφων που επιβεβαιώνουν τα οφέλη ΦΠΑ, έχει δημιουργηθεί ένας κατάλογος στο πρόγραμμα Κωδικοί συναλλαγής για το τμήμα 7 της δήλωσης ΦΠΑ.

Ας δούμε την πρώτη συναλλαγή χωρίς ΦΠΑ.

Συμφωνώς προς σελ. 1 στοιχείο 2 άρθ. 149 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας , η πώληση στην επικράτεια της Ρωσικής Ομοσπονδίας ιατροτεχνολογικών προϊόντων (ιατρικών προϊόντων) εγχώριας και ξένης παραγωγής σύμφωνα με τον κατάλογο που εγκρίθηκε από την κυβέρνηση της Ρωσικής Ομοσπονδίας δεν υπόκειται σε φορολογία (εξαιρείται από τη φορολογία).

Ένα στοιχείο με τον κωδικό προστίθεται στον κατάλογο επιλέγοντάς το από τον ταξινομητή 1010204 και όνομα Πωλήσεις ιατρικών προϊόντων εγχώριας και ξένης παραγωγής σύμφωνα με τον κατάλογο που εγκρίθηκε από την κυβέρνηση της Ρωσικής Ομοσπονδίας, με ενεργοποιημένο το πλαίσιο ελέγχου Η λειτουργία δεν υπόκειται σε φορολογία (άρθρο 149 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Πλαίσιο ελέγχου χρησιμοποιείται για τη συμπερίληψη συναλλαγών στο μητρώο εγγράφων που επιβεβαιώνουν τα οφέλη ΦΠΑ. Για τη συμπλήρωση της στήλης 2 «Είδος (ομάδα, κατεύθυνση) αφορολόγητης συναλλαγής» του προαναφερόμενου μητρώου, μπορείτε να χρησιμοποιήσετε τα στοιχεία Είδος αφορολόγητης συναλλαγής.

Ευρετήριο παρουσιάζεται στο Σχ. 2:

Για να ενταχθεί αυτόματα η συναλλαγή για την πώληση ιατρικού εξοπλισμού στην ενότητα 7 και στο μητρώο δικαιολογητικών, πρέπει να επιλέξετε τον κωδικό συναλλαγής στο αντίστοιχο στοιχείο του καταλόγου Ονοματολογία. Επιπλέον, τα στοιχεία γίνονται ορατά (διαθέσιμα) μόνο όταν οριστεί ο συντελεστής ΦΠΑ - Χωρίς ΦΠΑ

Ονοματολογίαφαίνεται στο Σχ. 3:

Στη συνέχεια, με τον συνήθη τρόπο, συμπληρώστε και δημοσιεύστε το έγγραφο Εκτέλεσημε το είδος της λειτουργίας Εμπορεύματα. Στο τμήμα του πίνακα επιλέγεται η αντίστοιχη ονοματολογία προϊόντων, αναγράφεται η τιμή και ο συντελεστής του χωρίς ΦΠΑ.

Κατά την ανάρτηση ενός παραστατικού στη λογιστική και φορολογική λογιστική, θα διαγράψει την πίστωση του λογαριασμού 41.01 «Εμπορεύματα σε αποθήκες»σε χρέωση του λογαριασμού 90.02.1 «Κόστος πωλήσεων»ιατρικός εξοπλισμός που πωλείται (το κόστος του εξοπλισμού στο παράδειγμά μας είναι 150.000 ρούβλια) θα χρεωθεί στην πίστωση του τιμολογίου 90.01.1 «Έσοδα»έσοδα, με χρέωση του λογαριασμού 62.01 «Διακανονισμοί με αγοραστές και πελάτες»θα συγκεντρώσει το χρέος. Το έγγραφο θα κάνει επίσης τις απαραίτητες εγγραφές στα μητρώα.

Συμπλήρωση του εγγράφου Εκτέλεσηκαι το αποτέλεσμα της εφαρμογής του φαίνονται στο Σχ. 4:

Εκτός από τις εγγραφές στα συνήθη (γνωστά σε εμάς) μητρώα, το έγγραφο, όταν αναρτηθεί, θα κάνει εγγραφές σε δύο νέα μητρώα.

Μητρώο συσσώρευσης Συναλλαγές χωρίς ΦΠΑπροορίζεται για την καταγραφή ποσών πωλήσεων και ποσών αγοράς αγαθών με κωδικούς συναλλαγής και χρησιμοποιείται για την προετοιμασία για τη συμπλήρωση του τμήματος 7 της δήλωσης ΦΠΑ.

Μητρώο πληροφοριών έχει σχεδιαστεί για να θυμάται τις λεπτομέρειες των παραστατικών συναλλαγής (τιμολόγιο, συμφωνία) και χρησιμοποιείται για τη δημιουργία μητρώου εγγράφων που επιβεβαιώνουν το φορολογικό όφελος ΦΠΑ.

Κινήσεις εγγράφων Εκτέλεσησύμφωνα με τα παραπάνω μητρώα φαίνονται στο Σχ. 5:

Ας δούμε τη δεύτερη συναλλαγή χωρίς ΦΠΑ.

Συμφωνώς προς σελ. 2 ρήτρα 1.1 άρθ. 148 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας , εάν η εργασία σχετίζεται άμεσα με κινητή περιουσία που βρίσκεται εκτός της επικράτειας της Ρωσικής Ομοσπονδίας (αυτές οι εργασίες περιλαμβάνουν, ειδικότερα, επισκευές), ο τόπος εκτέλεσης της εργασίας δεν αναγνωρίζεται ως έδαφος της Ρωσικής Ομοσπονδίας και, επομένως, , δεν υπόκεινται σε φορολογία.

Στο βιβλίο αναφοράς Ενότητα 7 κωδικοί συναλλαγής για ΦΠΑείναι απαραίτητο, με επιλογή από τον ταξινομητή, να προσθέσετε ένα στοιχείο με τον κωδικό 1010812 και όνομα Εκτέλεση εργασιών (υπηρεσιών), ο τόπος υλοποίησης των οποίων δεν αναγνωρίζεται ως έδαφος της Ρωσικής Ομοσπονδίας. Πλαίσιο ελέγχου Λειτουργίαδεν υπόκειται σε φορολογία (άρθρο 149 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας)απενεργοποιημένο από προεπιλογή, καθώς αυτός ο κωδικός λειτουργίας δεν έχει καμία σχέση με το άρθρο 149. Πλαίσιο ελέγχου Περιλαμβάνεται στο μητρώο δικαιολογητικώνΧωρίς να ενεργοποιήσετε το προηγούμενο πλαίσιο ελέγχου, δεν είναι ενεργό.

Ευρετήριο Ενότητα 7 κωδικοί συναλλαγής για ΦΠΑπαρουσιάζεται στο Σχ. 6:

Εάν, βάσει συμφωνίας με τον αγοραστή, μόνο συναλλαγές που δεν υπόκεινται σε φορολογία (εξαιρούνται από τη φορολογία), δεν αναγνωρίζονται ως αντικείμενο φορολογίας, συναλλαγές με τόπο πώλησης που δεν αναγνωρίζονται ως έδαφος της Ρωσικής Ομοσπονδίας αντανακλάται, τότε είναι βολικό να υποδείξετε τον κωδικό συναλλαγής στον κατάλογο Συνθήκεςχωρίς να το προσδιορίσετε στον κατάλογο Ονοματολογία. Στον κατάλογο ΣυνθήκεςΟ κωδικός συναλλαγής επιλέγεται στην ενότητα «ΦΠΑ».

Παράδειγμα συμπλήρωσης στοιχείου καταλόγου Συνθήκεςφαίνεται στο Σχ. 7:

Κατά τη διενέργεια του παραστατικού στη λογιστική και φορολογική λογιστική, θα υπολογιστεί σύμφωνα με την πίστωση του λογαριασμού 90.01.1 έσοδα, με χρέωση του λογαριασμού 62.01 θα συγκεντρώσει την οφειλή και θα κάνει τις απαραίτητες εγγραφές στα μητρώα.

Συμπλήρωση του εγγράφου Εκτέλεσηκαι το αποτέλεσμα της εφαρμογής του φαίνονται στο Σχ. 8:

Σε αντίθεση με το προηγούμενο παράδειγμα, το έγγραφο, όταν δημοσιεύεται, θα κάνει μόνο μια εγγραφή στο μητρώο συσσώρευσης Συναλλαγές χωρίς ΦΠΑ, από το πλαίσιο ελέγχου Περιλαμβάνεται στο μητρώο δικαιολογητικώνδεν περιλαμβάνεται για αυτόν τον κωδικό λειτουργίας.

Η καταχώρηση του παραπάνω μητρώου φαίνεται στο Σχ. 9:

Στο τέλος του τριμήνου, είναι απαραίτητο να δημιουργηθεί ένα κανονιστικό έγγραφο . Το παραστατικό δημιουργείται τελευταίο, αφού έχουν ολοκληρωθεί όλες οι άλλες ρυθμιστικές πράξεις ΦΠΑ. Αυτό φαίνεται ξεκάθαρα στο Βοηθός λογιστή ΦΠΑ.

Θραύσμα Βοηθός Λογιστή ΦΠΑφαίνεται στο Σχ. 10:

Αρχικά, θα δημιουργήσουμε ένα κανονιστικό έγγραφο Διανομή ΦΠΑ. Το έγγραφο συμπληρώνεται πλήρως πατώντας ένα μόνο κουμπί «Γέμισμα».

Όπως έχουμε ήδη σημειώσει, τα έσοδα που υπόκεινται σε ΦΠΑ για το τρίμηνο είναι 1.500.000 ρούβλια, τα έσοδα που δεν υπόκεινται σε ΦΠΑ είναι 500.000 ρούβλια (200.000 ρούβλια + 300.000 ρούβλια).

Ας υποθέσουμε για απλότητα ότι ο οργανισμός έλαβε μόνο ένα τιμολόγιο για το τρίμηνο, ο ΦΠΑ επί του οποίου υπόκειται σε διανομή - αγοράστηκε μια υπηρεσία με ποσό 118.000 ρούβλια, συμπεριλαμβανομένου ΦΠΑ 18% (18.000 ρούβλια), το κόστος του οποίου συμπεριλαμβάνεται σε γενικές επιχειρηματικές δαπάνες (λογαριασμός 26) . Κατά τη διανομή, κατά συνέπεια, το ποσό των 13.500 ρούβλια αφορά δραστηριότητες που υπόκεινται σε ΦΠΑ και θα ληφθούν ως έκπτωση, και 4.500 ρούβλια αφορούν δραστηριότητες που δεν υπόκεινται σε ΦΠΑ και θα ληφθούν υπόψη στο κόστος της αγορασμένης υπηρεσίας γενικά έξοδα.

Κατά την ανάρτηση ενός εγγράφου στη λογιστική, θα κάνει εγγραφές στο λογαριασμό 19.04 - θα διαγράψει τα αντίστοιχα ποσά ΦΠΑ από τα αναλυτικά στοιχεία Διανέμονταιγια αναλυτικά στοιχεία Δεκτό για έκπτωσηκαι για την ανάλυση Περιλαμβάνεται στην τιμή. Το ποσό του ΦΠΑ που θα συμπεριληφθεί στην τιμή (4.500 ρούβλια) θα χρεωθεί από την πίστωση του λογαριασμού 19.04 σε χρέωση του λογαριασμού 26 .

Κανονιστικό έγγραφο Διανομή ΦΠΑκαι το αποτέλεσμα της εφαρμογής του φαίνονται στο Σχ. έντεκα:

Το έγγραφο, όταν αναρτηθεί, θα κάνει εγγραφή στο μητρώο συσσώρευσης Συναλλαγές χωρίς ΦΠΑχωρίς καμία ανάλυση του ποσού του ΦΠΑ που περιλαμβάνεται στην τιμή.

Η καταχώρηση μητρώου φαίνεται στο Σχ. 12:

Θα δημιουργήσουμε και θα συμπληρώσουμε ένα κανονιστικό έγγραφο Δημιουργία εγγραφών στο τμήμα 7 της δήλωσης ΦΠΑ.

Το έγγραφο συμπληρώνεται βάσει δεδομένων από το μητρώο συσσώρευσης Συναλλαγές χωρίς ΦΠΑ. Βάσει εγγραφών μητρώου με κωδικό συναλλαγής που δημιουργείται από έγγραφα Εκτέλεση, δημιουργούνται γραμμές εγγράφων. Βασίζεται σε μια εγγραφή χωρίς κωδικό λειτουργίας που δημιουργήθηκε από κανονιστικό έγγραφο Διανομή ΦΠΑ, σχηματίζεται η στήλη 4 «Διανεμόμενος ΦΠΑ» και το ποσό του ΦΠΑ κατανέμεται σε όλες τις γραμμές ανάλογα με το ποσό των πωλήσεων.

Κατά τη δημοσίευση, το έγγραφο θα διαγράψει τις καταχωρίσεις στο μητρώο Συναλλαγές χωρίς ΦΠΑ(έχουν κάνει τη δουλειά τους), συνοψίζει τις γραμμές με τον ίδιο κωδικό λειτουργίας και δημιουργεί εγγραφές στο μητρώο κεφαλαίων κίνησης Στοιχεία του άρθρου 7 της δήλωσης ΦΠΑ.

Κανονιστικό έγγραφο Δημιουργία εγγραφών στο τμήμα 7 της δήλωσης ΦΠΑκαι το αποτέλεσμα της εφαρμογής του φαίνονται στο Σχ. 13:

Τώρα το μόνο που μένει είναι να σχηματίσουμε και να γεμίσουμε Δήλωση ΦΠΑγια το τρίτο τρίμηνο του 2017 και δείτε πώς φαίνεται για εμάς Ενότητα 7.

Η στήλη 1 υποδεικνύει κωδικούς συναλλαγής σύμφωνα με Παράρτημα Νο. 1Προς την Διαδικασία συμπλήρωσης της δήλωσης.

Όταν απεικονίζονται στη στήλη 1 συναλλαγές που δεν υπόκεινται σε φορολογία (εξαιρούνται από τη φορολογία), ο φορολογούμενος συμπληρώνει τους δείκτες στις στήλες 2, 3 και 4 κάτω από τους αντίστοιχους κωδικούς συναλλαγής.

Όταν αντικατοπτρίζονται στη στήλη 1 συναλλαγές που δεν αναγνωρίζονται ως αντικείμενο φορολογίας, καθώς και συναλλαγές για την πώληση αγαθών (εργασίας, υπηρεσιών), ο τόπος πώλησης των οποίων δεν αναγνωρίζεται ως έδαφος της Ρωσικής Ομοσπονδίας, ο φορολογούμενος συμπληρώνει τους δείκτες της στήλης 2 κάτω από τους κατάλληλους κωδικούς συναλλαγής. Ταυτόχρονα, δεν συμπληρώνονται οι δείκτες στις στήλες 3 και 4 (στις υποδεικνυόμενες στήλες τοποθετείται παύλα).

Κανω ΑΝΑΦΟΡΑ Εγγραφή στο τμήμα 7 της δήλωσηςδιαμορφώνεται με βάση τις εγγραφές στο μητρώο πληροφοριών Έγγραφα για συναλλαγές που δεν φορολογούνται με ΦΠΑκαι προορίζεται για τη δημιουργία μητρώου εγγράφων που επιβεβαιώνουν το φορολογικό όφελος ΦΠΑ σύμφωνα με την Επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 26ης Ιανουαρίου 2017 Αρ. ED-4-15/1281@ (Εικ. 15).

Η επόμενη φορολογική περίοδος ΦΠΑ πλησιάζει ήδη στο τέλος της. Για να αποτρέψετε το να γίνει αγχωτική η εκστρατεία αναφοράς, είναι απαραίτητο να τηρείτε τακτικά και σωστά αρχεία και να αξιοποιείτε στο έπακρο τις δυνατότητες του προγράμματος. Σχετικά με τα μέτρα που πρέπει να ληφθούν εκ των προτέρων ώστε η διαδικασία δημιουργίας δήλωσης στο πρόγραμμα "1C: Λογιστική 8" ed. Το 3.0 δεν πήρε πολύ χρόνο και τα δεδομένα στην αναφορά ήταν σωστά, διαβάστε το υλικό από ειδικούς του 1C.

Η λογιστική ΦΠΑ στο πρόγραμμα 1C:Accounting 8 πραγματοποιείται καθημερινά - δημιουργούνται αρχεία βιβλίων αγορών και πωλήσεων κατά την εισαγωγή τιμολογίων. Αλλά για τη σωστή διαμόρφωση βιβλίων αγορών, πωλήσεων και δηλώσεων, είναι απαραίτητο να ελέγξετε τα καταχωρημένα δεδομένα, να εκτελέσετε συνήθεις πράξεις, να δημιουργήσετε βιβλία αγορών και πωλήσεων και να ελέγξετε τη λογιστική ΦΠΑ. Αυτό πρέπει να γίνει με την ακόλουθη σειρά.

Στάδιο 1. Ελέγξτε την ορθότητα των δεδομένων που έχουν εισαχθεί και την παρουσία εγγράφων

Όλα τα πρωτότυπα των πρωτογενών εγγράφων που λαμβάνονται από το λογιστικό τμήμα πρέπει να επαληθεύονται με τα δεδομένα που έχουν ήδη εισαχθεί στη βάση δεδομένων 1C: Accounting 8. Αυτό ισχύει για όλα τα έγγραφα - για εισδοχή, για διάθεση, έγγραφα για πληρωμή και άλλες συναλλαγές. Ας ρίξουμε μια πιο προσεκτική ματιά στους λογιστικούς τομείς και σε τι πρέπει να προσέξετε.

Τράπεζα και ταμείο.Κατά την εισαγωγή τραπεζικών εγγράφων, βεβαιωθείτε ότι ο ΦΠΑ αναγράφεται σωστά στην αντίστοιχη στήλη. Αυτό είναι απαραίτητο για τη δημιουργία προκαταβολικών τιμολογίων, καθώς δημιουργούνται αυτόματα στο πρόγραμμα. Αν στο παραστατικό δεν αναγράφεται ΦΠΑ Απόδειξη στον τρεχούμενο λογαριασμό, τότε δεν θα δημιουργηθεί αυτόματα τιμολόγιο για προκαταβολές που λαμβάνονται. Πρέπει να δώσετε προσοχή σε αυτό το ίδιο σημείο κατά την εισαγωγή ενός εγγράφου. Απόδειξη στο ταμείο.

Παραλαβή αγαθών, έργων και υπηρεσιών.Στο έγγραφο Παραλαβή αγαθών και υπηρεσιώνπρέπει να δώσετε προσοχή στη συμπλήρωση των στηλών % ΦΠΑ, ΦΠΑ. Εάν το ποσό του ΦΠΑ αναγράφεται λανθασμένα, το πρόγραμμα δεν θα μπορεί να λάβει υπόψη τον σωστό εισερχόμενο ΦΠΑ για αυτήν την απόδειξη. Είναι επίσης σημαντικό να καταχωρήσετε το τιμολόγιο που λάβατε από τον προμηθευτή. Το πρόγραμμα δεν θα περιλαμβάνει μη καταχωρημένο τιμολόγιο στο βιβλίο αγορών και δεν θα δημιουργήσει λογιστικές εγγραφές για την έκπτωση του ΦΠΑ εισροών σε αυτήν την αγορά.

Για να καταχωρίσετε ένα τιμολόγιο για παραλαμβανόμενα αγαθά, έργα και υπηρεσίες, πρέπει να αναφέρετε τον αριθμό του στο πεδίο Αριθμός τιμολογίου.και την ημερομηνία στο πεδίο από,μετά κάντε κλικ στο κουμπί Κανω ΕΓΓΡΑΦΗ. Ως αποτέλεσμα, θα δημιουργηθεί ένα έγγραφο και θα αναρτηθεί αυτόματα Λήψη τιμολογίου.

Πωλήσεις αγαθών, έργων και υπηρεσιών.Κατά την εισαγωγή ενός εγγράφου Πωλήσεις αγαθών και υπηρεσιώνδώστε προσοχή στη συμπλήρωση των στηλών % ΦΠΑΚαι ΔΕΞΑΜΕΝΗ, καθώς και τη δημιουργία τιμολογίου βάσει αυτού. Εάν αυτές οι στήλες δεν συμπληρωθούν σωστά, το πρόγραμμα δεν θα μπορεί να υπολογίσει σωστά τον ΦΠΑ που καταβάλλεται στον προϋπολογισμό για αυτό το έγγραφο. Παρόμοια με το έγγραφο Π μεταφορά αγαθών και υπηρεσιώνπρέπει να καταχωρήσετε ένα τιμολόγιο. Εάν δεν γίνει αυτό, το πρόγραμμα θα λάβει υπόψη αυτή τη λειτουργία κατά τη δημιουργία εγγραφών για το βιβλίο πωλήσεων, αλλά ο αριθμός και η ημερομηνία του κύριου παραστατικού θα αναγράφονται στο βιβλίο πωλήσεων. Αυτό δεν αποτελεί παραβίαση της διαδικασίας έκδοσης τιμολογίων εάν αγαθά (εργασία, υπηρεσίες), δικαιώματα ιδιοκτησίας πωλούνται σε πρόσωπα που δεν είναι υπόχρεοι ΦΠΑ και σε φορολογούμενους που απαλλάσσονται από τα καθήκοντα φορολογούμενου, με τη γραπτή συγκατάθεση των μερών να η συναλλαγή.

Για περισσότερες πληροφορίες σχετικά με τις λειτουργίες επεξεργασίας για τη διαγραφή αποθέματος, τη θέση σε λειτουργία ΛΣ και άυλα περιουσιακά στοιχεία, διαβάστε την ενότητα στο IS 1C: ITS "Αναφορά ΦΠΑ" στον σύνδεσμο.

Πώς να ελέγξετε εάν τα έγγραφα έχουν εισαχθεί σωστά; Υπάρχουν δύο τρόποι για να γίνει αυτό:

- Κάθε πρωτεύον έντυπο έγγραφο πρέπει να επαληθεύεται με κάθε ηλεκτρονικό έγγραφο στη βάση δεδομένων. Η μέθοδος είναι έντασης εργασίας και δεν είναι κατάλληλη για εταιρείες με μεγάλο αριθμό εργασιών, αλλά επιτρέπει τη μεγαλύτερη αξιοπιστία.

- Δημιουργήστε ένα μητρώο εγγράφων που εισάγονται στη βάση δεδομένων και ελέγξτε τα βασικά τους στοιχεία. Χρησιμοποιώντας το μητρώο, μπορείτε να ελέγξετε μόνο τα βασικά στοιχεία (όνομα του αντισυμβαλλομένου, ημερομηνία, ποσό, αριθμός εγγράφου), αλλά αυτό εξοικονομεί χρόνο. Μπορείτε να δημιουργήσετε ένα μητρώο εγγράφων που εισάγονται στη βάση δεδομένων χρησιμοποιώντας την εντολή Λίστασε οποιοδήποτε από τα ημερολόγια εγγράφων.

Διαθεσιμότητα τιμολογίων βάσει παραστατικών απόδειξης. Το επόμενο βήμα προετοιμασίας για τη σύνταξη δήλωσης ΦΠΑ είναι ο έλεγχος της διαθεσιμότητας των τιμολογίων σύμφωνα με τα παραστατικά παραλαβής. Για αυτόν τον έλεγχο προορίζεται Αναφορά σχετικά με τη διαθεσιμότητα των τιμολογίων που παρουσιάζει ο πωλητής(κεφάλαιο Αναφορές - Λογιστική Ανάλυση: Διαθεσιμότητα τιμολογίων). Η αναφορά σάς επιτρέπει να λαμβάνετε πληροφορίες σχετικά με τη διαθεσιμότητα των ληφθέντων τιμολογίων που έχουν καταχωρηθεί από τα έγγραφα που καθορίζονται στις ρυθμίσεις αναφοράς. Εάν ο κατάλογος των εγγράφων δεν συμπληρωθεί, τότε ελέγχεται η διαθεσιμότητα των τιμολογίων για όλα τα έγγραφα στα οποία πρέπει να επισυναφθούν.

Εάν η αναφορά εμφανίζει τιμολόγια που λείπουν ή δεν έχουν αναρτηθεί, διορθώστε το σφάλμα. Οι προσαρμογές στα έγγραφα μπορούν να γίνουν απευθείας από αυτήν την αναφορά. Για να το κάνετε αυτό, κάντε διπλό κλικ στο έγγραφο που σας ενδιαφέρει, το οποίο θα ανοίξει τη φόρμα εγγράφου. Αφού γίνουν οι διορθώσεις, το έγγραφο πρέπει να αναρτηθεί εκ νέου και στη συνέχεια να δημιουργηθεί ξανά η αναφορά.

Στάδιο 2. Ρυθμιστικές πράξεις για τη λογιστική ΦΠΑ

Στο "1C: Accounting 8", δημιουργούνται αρχεία βιβλίων αγορών και πωλήσεων κατά την εκτέλεση "κανονικών" λογιστικών εγγράφων - ένα τιμολόγιο που εκδόθηκε, ένα τιμολόγιο που ελήφθη κ.λπ. Αλλά αυτές οι πράξεις δεν επαρκούν - στο τέλος της φορολογικής περιόδου είναι απαραίτητο να εκπονηθούν κανονιστικά έγγραφα για τη λογιστική ΦΠΑ. Τα κανονιστικά έγγραφα για τη λογιστική ΦΠΑ δημιουργούνται κατά την εκτέλεση συνήθων εργασιών για τη λογιστική ΦΠΑ από το ημερολόγιο Ρυθμιστικές πράξεις ΦΠΑ(μενού Λειτουργίες – Τακτικές πράξεις ΦΠΑή από τη φόρμα Βοηθός Λογιστή ΦΠΑ(μενού Αγορά – Τήρηση βιβλίου αγορών - Βοηθός Λογιστή ΦΠΑή μενού Πώληση – Τήρηση βιβλίου πωλήσεων - Βοηθός Λογιστή Φ.Π.Α).

Βοηθός Λογιστή ΦΠΑείναι ένα εργαλείο εξυπηρέτησης του προγράμματος που σας επιτρέπει να εκτελείτε ρυθμιστικές πράξεις για τη λογιστική ΦΠΑ, καθώς και να δημιουργήσετε ένα βιβλίο αγορών, ένα βιβλίο πωλήσεων και μια δήλωση ΦΠΑ (Εικ. 1).

Ο βοηθός αναλύει την κατάσταση των λογιστικών μητρώων ΦΠΑ και καθορίζει τη σύνθεση των συνήθων εργασιών. Όλες οι συνήθεις λειτουργίες εμφανίζονται με τη σειρά που πρέπει να εκτελεστούν. Η τρέχουσα λειτουργία ρουτίνας σημειώνεται με ένα βέλος. Κάθε λειτουργία ρουτίνας επισημαίνεται με ένα εικονίδιο σύμφωνα με την τρέχουσα κατάστασή της:

- Δεν απαιτείται χειρουργική επέμβαση.

- Απαιτείται λειτουργία, δεν έχει ολοκληρωθεί– στην τρέχουσα περίοδο δεν έχει δημιουργηθεί το αντίστοιχο παραστατικό που απαιτείται για το κλείσιμο της περιόδου ΦΠΑ·

- Η λειτουργία ολοκληρώθηκε, τρέχουσα– το απαιτούμενο έγγραφο έχει δημιουργηθεί και συμπληρωθεί σωστά·

- Η επέμβαση ολοκληρώθηκε, αλλά δεν είναι σχετική– το απαιτούμενο έγγραφο έχει δημιουργηθεί, αλλά μπορεί να χρειαστεί να ξαναγεμιστεί και να αναρτηθεί.

Ας εξετάσουμε τον σκοπό ορισμένων ρυθμιστικών πράξεων για τη λογιστική ΦΠΑ.

Κατανομή ΦΠΑ έμμεσων δαπανών. Η πράξη αυτή κατανέμει ΦΠΑ εισροών σε αγορασμένα αγαθά, έργα και υπηρεσίες, το κόστος των οποίων δεν μπορεί να αποδοθεί σαφώς σε συγκεκριμένο τύπο συναλλαγής. Όταν εκτελείται μια λειτουργία, δημιουργείται ένα έγγραφο Κατανομή ΦΠΑ έμμεσων δαπανών.Με βάση τα δεδομένα σε αυτό το έγγραφο, τα ποσά του ΦΠΑ επί των εισροών επί των έμμεσων δαπανών κατανέμονται μεταξύ συγκεκριμένων τύπων δραστηριοτήτων, με βάση το μερίδιο των εσόδων ενός συγκεκριμένου τύπου δραστηριότητας στα συνολικά έσοδα.

Το έγγραφο μπορεί να συμπληρωθεί αυτόματα.

Τακτική λειτουργία Βεβαίωση καταβολής ΦΠΑ στον προϋπολογισμόεκτελείται για την έκπτωση του ΦΠΑ εισροών που καταβάλλεται κατά την εισαγωγή αγαθών από χώρες μέλη της Τελωνειακής Ένωσης.

Όταν εκτελείται μια λειτουργία, δημιουργείται ένα έγγραφο Βεβαίωση καταβολής ΦΠΑ στον προϋπολογισμό. Το έγγραφο συμπληρώνεται αυτόματα σύμφωνα με τα έγγραφα Αίτηση εισαγωγής εμπορευμάτων. Για την αυτόματη συμπλήρωση, τα έγγραφα της αίτησης για την εισαγωγή αγαθών πρέπει να καταχωρούνται πριν από την εκτέλεση της ρυθμιστικής πράξης.

Κατά την ανάρτηση ενός εγγράφου Βεβαίωση καταβολής ΦΠΑ στον προϋπολογισμόΟ ΦΠΑ που καταβάλλεται στη φορολογική αρχή κατά τις εισαγωγές από χώρες μέλη της Τελωνειακής Ένωσης θα γίνει δεκτός για έκπτωση και θα δημιουργηθεί εγγραφή στο βιβλίο αγορών για το ποσό της έκπτωσης.

Διαβάστε περισσότερα για όλες τις ρυθμιστικές πράξεις ΦΠΑ στην υποενότητα " Δηλώσεις ΦΠΑ"Ενότητα " Αναφορά".

Στάδιο 3. Δημιουργία βιβλίων πωλήσεων και αγορών

Για να ετοιμάσετε μια δήλωση ΦΠΑ, πρέπει πρώτα να δημιουργήσετε βιβλία αγορών και πωλήσεων και στη συνέχεια να ελέγξετε ότι έχουν συμπληρωθεί σωστά.

Το βιβλίο πωλήσεων στο πρόγραμμα δημιουργείται χρησιμοποιώντας την ομώνυμη αναφορά Βιβλίο πωλήσεων (Ενότητα Αναφορές - Εκθέσεις ΦΠΑ: Βιβλίο Πωλήσεων). Στη φόρμα αναφοράς, πρέπει να αναφέρετε την περίοδο για τη σύνταξη του βιβλίου πωλήσεων και να κάνετε κλικ στο κουμπί Μορφή.

Ο σχηματισμός βιβλίου αγορών στο πρόγραμμα πραγματοποιείται με παρόμοιο τρόπο χρησιμοποιώντας μια αναφορά Βιβλίο αγορών(κεφάλαιο Αναφορές - Εκθέσεις ΦΠΑ: Καθολικό αγορών). Στη φόρμα αναφοράς, πρέπει να υποδείξετε την περίοδο συντάσσοντας το βιβλίο αγορών και να κάνετε κλικ στο κουμπί Μορφή.

Εάν η λογιστική στη βάση πληροφοριών διατηρείται για πολλούς οργανισμούς, τότε στις φόρμες πρέπει να επιλέξετε τον οργανισμό για τον οποίο έχει συνταχθεί το βιβλίο πωλήσεων. Από προεπιλογή, υποδεικνύεται η οργάνωση από τον κατάλογο Οργανώσειςμε σημάδι Κύριος.

Μπορείτε να ελέγξετε εάν τα βιβλία αγορών και πωλήσεων έχουν συμπληρωθεί σωστά χρησιμοποιώντας την αναφορά Ανάλυση της κατάστασης της φορολογικής λογιστικής απόΦΠΑ (ενότητα Αναφορές – Λογιστική ανάλυση: Ανάλυση λογιστικής ΦΠΑ). Η έκθεση αντικατοπτρίζει τα ποσά των δεδουλευμένων και των μειώσεων ΦΠΑ ανά είδος επιχειρηματικών συναλλαγών γενικά και με αναλύσεις ανά είδος συναλλαγής. Για να δημιουργήσετε μια αναφορά, πρέπει να καθορίσετε την περίοδο που θα ελεγχθεί στο πεδίο Περίοδος, επιλέξτε έναν οργανισμό και κάντε κλικ στο κουμπί Μορφή. Από προεπιλογή, επιλέγεται η οργάνωση από τον κατάλογο Οργανώσειςμε σημάδι Κύριος. Εάν η βάση πληροφοριών διατηρεί αρχεία μόνο για έναν οργανισμό, το πεδίο οργάνωσης δεν εμφανίζεται στη φόρμα αναφοράς.

Κάθε μπλοκ αναφοράς περιέχει δύο δείκτες (Εικ. 2): σε μπεζ φόντο – ΦΠΑ που υπολογίζεται στο πρόγραμμα. σε γκρι φόντο – Ο ΦΠΑ δεν υπολογίζεται στο πρόγραμμα, δηλαδή ενδέχεται να περιέχει σφάλμα στον υπολογισμό του ΦΠΑ. Για να προβάλετε την ένδειξη και να ελέγξετε τον υπολογισμό, μπορείτε να κάνετε διπλό κλικ στην ποσότητα κάθε μπλοκ.

Βήμα 4. Ελέγξτε την κατάσταση της λογιστικής σας ΦΠΑ

Υπάρχει ένας άλλος τρόπος για να ελέγξετε εάν τα βιβλία αγορών και πωλήσεων έχουν συμπληρωθεί σωστά - με επεξεργασία Εξπρές λογιστικό έλεγχο.Η επεξεργασία θα επιτρέψει (ενότητα Αναφορές - Λογιστική Ανάλυση: Εξπρές Έλεγχος) δοκιμή:

- συμμόρφωση με τις γενικές λογιστικές πολιτικές·

- κατάσταση της λογιστικής?

- ορθότητα των συναλλαγών σε μετρητά·

- σωστή απεικόνιση των συναλλαγών που σχετίζονται με την τήρηση του βιβλίου πωλήσεων·

- σωστή αντανάκλαση των συναλλαγών που σχετίζονται με τη διατήρηση του καθολικού αγορών.

Για να εκτελέσετε έναν έλεγχο φόρμας πρέπει να επιλέξετε την περίοδο στο πεδίο Περίοδος από... έως...και οργάνωση και μετά κάντε κλικ στο κουμπί Εμφάνιση ρυθμίσεωνκαι χρησιμοποιήστε τα πλαίσια ελέγχου για να επισημάνετε τις ενότητες που θα επιλεγούν. Από προεπιλογή, ο έλεγχος εκτελείται για όλες τις ενότητες και ολόκληρη τη λίστα ελέγχων.

Ο γρήγορος έλεγχος περιλαμβάνει δύο μπλοκ - έλεγχο της τήρησης του βιβλίου πωλήσεων και έλεγχο της τήρησης του βιβλίου αγορών.

Έλεγχος του βιβλίου πωλήσεων

Στο Σχ. 3 δείχνει ελέγχους τμημάτων Τήρηση βιβλίου πωλήσεων για φόρο προστιθέμενης αξίας.

Εξπρές λογιστικό έλεγχολύνει τα παρακάτω προβλήματα.

Έλεγχος χρονολογίας αρίθμησης τιμολογίων.Σύμφωνα με το Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 26ης Δεκεμβρίου 2011 Αρ. 1137, τα τιμολόγια πρέπει να αριθμούνται με χρονολογική σειρά. Ο έλεγχος παρακολουθεί τη χρονολογία και αναφέρει παραβάσεις στο χρονολόγιο ή παραλείψεις στην αρίθμηση των τιμολογίων.

Έγκαιρη έκδοση τιμολογίων βάσει παραστατικών πώλησης.Σύμφωνα με την παράγραφο 3 του άρθρου. 168 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, τα τιμολόγια για συναλλαγές που αφορούν την πώληση αγαθών (εργασία, υπηρεσίες) εκδίδονται το αργότερο πέντε ημερολογιακές ημέρες, μετρώντας από την ημερομηνία αποστολής των αγαθών (εκτέλεση εργασίας, παροχή υπηρεσιών) . Ο έλεγχος παρακολουθεί τη συμμόρφωση με αυτήν την απαίτηση.

Πληρότητα έκδοσης τιμολογίων βάσει παραστατικών πώλησης.Η μεθοδολογία λογιστικής για τους υπολογισμούς ΦΠΑ που εφαρμόζεται στο πρόγραμμα προβλέπει ότι για οργανισμούς που είναι υπόχρεοι ΦΠΑ, κάθε αναρτημένο παραστατικό πώλησης πρέπει να συνοδεύεται από ένα αναρτημένο παραστατικό Εκδόθηκε τιμολόγιο. Αυτός ο έλεγχος ελέγχει την απόκλιση από τη μεθοδολογία.

Έλεγχος σχηματισμού προκαταβολικών τιμολογίων παρουσία λαμβανόμενων προκαταβολών.Οι φορολογούμενοι υποχρεούνται να εκδίδουν και να καταχωρούν τιμολόγια στο βιβλίο πωλήσεων όχι μόνο για τις συναλλαγές πωλήσεων, αλλά και σε περίπτωση λήψης ολικής ή μερικής προπληρωμής για την επικείμενη πώληση. Κατά τον έλεγχο, γίνεται σαφές εάν έχουν εκδοθεί τιμολόγια για όλες τις προκαταβολές.

Ενότητα αναφοράς ΦΠΑ Αναφορά.

Μπορείτε να λάβετε πληροφορίες σχετικά με το σφάλμα κάνοντας κλικ στο σύμβολο συν στα αριστερά του ονόματος ελέγχου. Για κάθε έλεγχο, το αποτέλεσμά του αποκρυπτογραφείται, πιθανές αιτίες του σφάλματος, συστάσεις για διόρθωση και παρέχεται λεπτομερής αναφορά σφάλματος.

Έλεγχος του βιβλίου αγορών

Ο έλεγχος του καθολικού αγορών καλύπτει τα ακόλουθα ζητήματα.

Πληρότητα παραλαβής τιμολογίων βάσει παραστατικών παραλαβής.Η μεθοδολογία λογιστικής για τον εισερχόμενο ΦΠΑ στο 1C: Λογιστική 8 ορίζει ότι κάθε παραστατικό απόδειξης πρέπει να συνοδεύεται από τιμολόγιο προμηθευτή. Αυτός ο έλεγχος ελέγχει την απόκλιση από τη μεθοδολογία.

Διαθεσιμότητα εγγράφου Διανομή ΦΠΑ. Εάν ο φορολογούμενος, σύμφωνα με την ρήτρα 4 του άρθ. Το 170 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας πρέπει να διατηρεί χωριστή λογιστική ΦΠΑ· είναι απαραίτητο να καθοριστούν παράμετροι στη λογιστική πολιτική για την υποστήριξη χωριστής λογιστικής. Ο έλεγχος συνίσταται στο γεγονός ότι εάν κατά τη φορολογική περίοδο ο φορολογούμενος (ο οποίος υπέδειξε υποστήριξη για χωριστή λογιστική στις παραμέτρους λογιστικής πολιτικής) πραγματοποίησε συναλλαγές πωλήσεων, τότε ελέγχεται η παρουσία αναρτημένων εγγράφων Διανομή ΦΠΑ.

Ορθότητα κατανομής ΦΠΑ.Η αναφορά επαληθεύει ότι η κατανομή είναι σωστή. Το ποσό του ΦΠΑ εισροών που θα διανεμηθεί στα παραλαμβανόμενα αγαθά (έργα, υπηρεσίες) για τη φορολογική περίοδο (απόδειξη σύμφωνα με το μητρώο Ξεχωριστή λογιστική ΦΠΑ), πρέπει να ισούται με το ποσό του ΦΠΑ που κατανέμεται μεταξύ των τύπων δραστηριοτήτων (έξοδα μητρώου Ξεχωριστή λογιστική ΦΠΑ). Εάν αυτή η ισότητα δεν διατηρηθεί στο τέλος της φορολογικής περιόδου στο μητρώο Ξεχωριστή λογιστική ΦΠΑυπάρχει υπόλοιπο ( Κυρίως μενού - Όλες οι λειτουργίες - Αναφορές: Καθολική αναφορά - εγγραφή Ξεχωριστή λογιστική ΦΠΑ),τότε το σύστημα αναφέρει ένα σφάλμα.

Διαθεσιμότητα εγγράφου Δημιουργία εγγραφών στο βιβλίο αγορών. Οι εγγραφές για το βιβλίο αγορών στο "1C: Accounting 8" μπορούν να εισαχθούν χρησιμοποιώντας το έγγραφο Δημιουργία εγγραφών στο βιβλίο αγορών.Ο έλεγχος ελέγχει τη διαθεσιμότητα εγγράφων αυτού του τύπου στην αντίστοιχη φορολογική περίοδο.

Για να εκτελέσετε ελέγχους σχετικά με τη διατήρηση του καθολικού αγορών, πρέπει να κάνετε κλικ στο κουμπί Εκτελέστε έλεγχο.Τα αποτελέσματα παρουσιάζονται με τη μορφή αναφοράς, η οποία αναφέρει τον αριθμό των ελέγχων που πραγματοποιήθηκαν και τα σφάλματα που εντοπίστηκαν (Εικ. 6).

Διαβάστε περισσότερα σχετικά με τις εργασίες που επιλύει η επαλήθευση express στην υποενότητα "Αναφορά ΦΠΑ" της ενότητας "Αναφορά" .