معلومات المحاسبة. معلومات المحاسبة تنزيل ضريبة القيمة المضافة من 1 ثانية

الخطوة 1. إعداد إقرار ضريبة القيمة المضافة في 1C 8.3

قبل البدء في ملء إقرار ضريبة القيمة المضافة في 1C 8.3، يجب عليك بالتأكيد التحقق مما إذا كانت جميع المستندات الأساسية مدرجة في البرنامج. هذا هو حول:

- وثائق الحساب الجاري – الكشوفات؛

- المعاملات النقدية – الطلبات النقدية؛

- سندات الشحن وفواتير استلام وبيع البضائع.

بعد التأكد من إدخال جميع المستندات بشكل صحيح وفي الوقت المناسب في برنامج 1C 8.3، يوصى بإغلاق فترة التحرير للموظفين الذين يعملون مع المستندات الأساسية والبدء في عملية إعداد الإعلان.

الخطوة 2. إنشاء تقرير بتوفر الفواتير

في المرحلة الثانية، تحتاج إلى التحقق من إدخال جميع فواتير الموردين في برنامج 1C 8.3 بشكل صحيح، أي إذا تم تمييز ضريبة القيمة المضافة في الفاتورة أو الفعل، فسيتم تمييزها أيضًا في الفاتورة. لهذا الغرض، يوجد في برنامج 1C 8.3 تقرير توفر الفواتير، الموجود في علامة التبويب التقارير:

يمكن تكوين التقرير بخيارات مختلفة: نعم، لا، لا يهم. إذا تم تكوين خيار لا يهم، فسيظهر التقرير وجود الفواتير وغيابها:

يمكنك أيضًا إنشاء تقرير حسب المستند باستخدام زر الإعدادات في هذا المستند:

عند إنشاء تقرير، يعلم برنامج 1C 8.3 أنه، على سبيل المثال، لا توجد فاتورة للبند 18، ولكن إذا كان هناك مستند إيصال:

يوضح المثال أنه لم يتم تسجيل فاتورة لهذا المستند. لإزالة الخطأ في 1C 8.3، افتح مستند الإيصال (التصرف، الفاتورة) بالنقر فوق اسمه وأدخل فاتورة المورد. بعد ذلك قم بالضغط على زر التسجيل:

بعد إدخال الفاتورة، يوصى بإعادة ترحيل مستند الإيصال والمستندات التابعة له:

سنجد المستندات ذات الصلة إذا نقرنا على زر المزيد:

من خلال النقر على المستندات ذات الصلة، سنرى جميع المستندات التي يجب نقلها:

ثم نقوم مرة أخرى بإنشاء تقرير عن وجود الفواتير ونرى أن الفاتورة موجودة:

إذا لم يتم تحديد النقطة الموجودة في العمود المُرسل، فأنت بحاجة إلى الانتقال إلى الفاتورة المحددة وإعادة ترحيلها. ثم قم بإعادة إنشاء التقرير.

تمت مناقشة كيفية العمل مع تقرير حول توفر الفواتير في 1C 8.2 (8.3) أيضًا في درس الفيديو الخاص بنا:

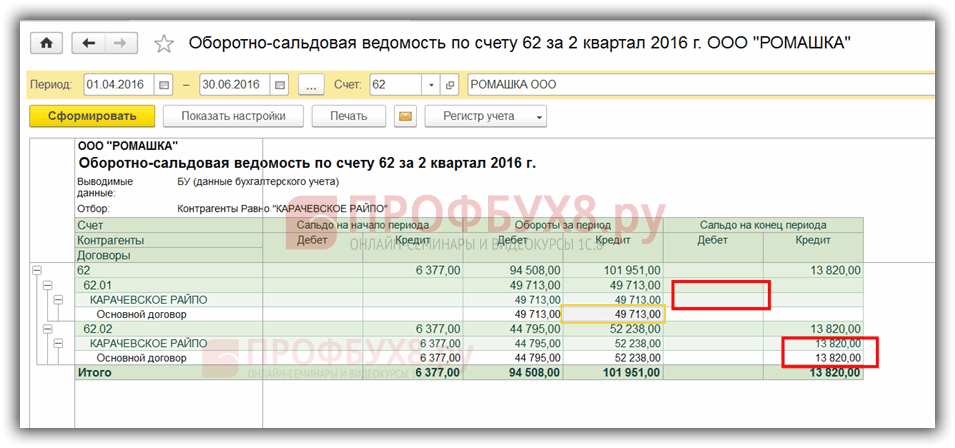

الخطوة 3. التحقق من الحسابات للتسويات مع الأطراف المقابلة

للتعرف على الرصيد الدائن حسب الحساب 62.01 والرصيد المدين حسب الحساب 62.02:

قد ينشأ هذا الموقف إذا تم الإشارة إلى حساب السلفة أو طريقة تعويض السلف بشكل غير صحيح في وثيقة التنفيذ.

لإزالة الخطأ، يجب عليك فتح هذا المستند وإدخال حسابات التسوية الصحيحة. بعد ذلك، يتعين عليك إعادة ترحيل مستند المبيعات ومستند الدفع:

مرة أخرى نشكل SALT ونرى أن الرصيد في سياق الحسابات الفرعية قد تم تشكيله بشكل صحيح:

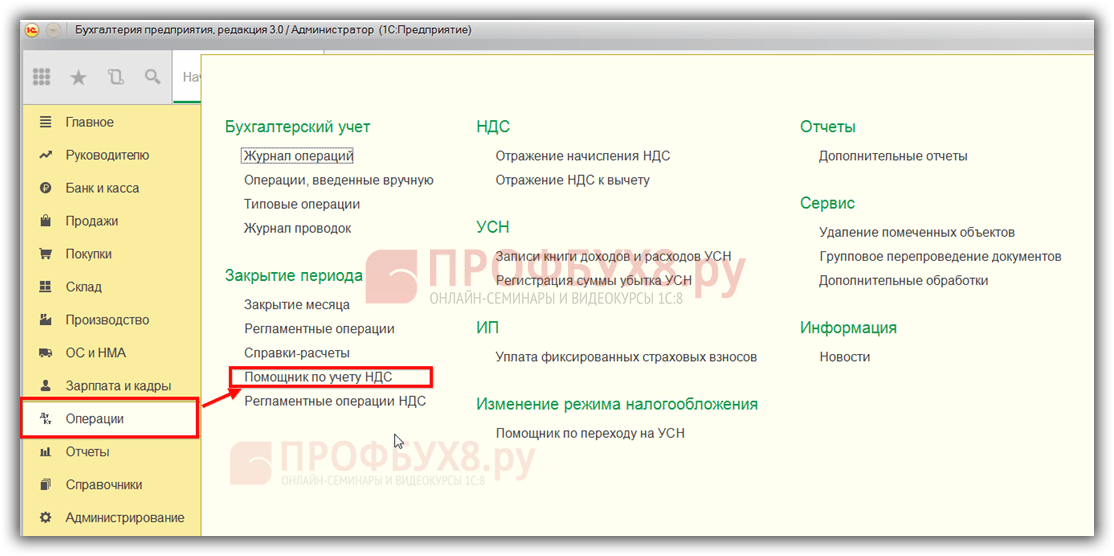

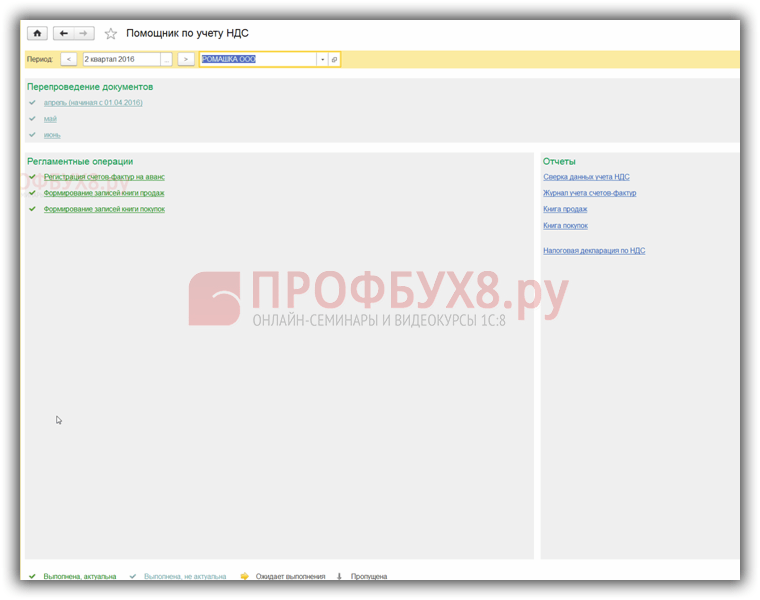

الخطوة 4. مساعد محاسبة ضريبة القيمة المضافة

عند فتح المساعد، يعرض برنامج 1C 8.3، في حالة اكتشاف أخطاء، تنفيذ إجراءات محددة خطوة بخطوة. عند اكتمال العمليات، سيتم تمييزها باللون الأخضر ووضع علامة اختيار عليها:

إذا لزم الأمر، يجب عليك إعادة فحص المستندات مرة أخرى. على سبيل المثال، إذا تم إجراء تغييرات وتصحيحات على المستندات أثناء الفحص الأولي.

ثم نقوم بتنفيذ الإجراءات الموضحة في المستند خطوة بخطوة:

- نقوم بعملية تسجيل فواتير الدفعات المقدمة. اضبط الفترة وانقر على زر التعبئة:

بعد ملئها، انقر فوق الزر "تنفيذ" ويتم ترحيل المستند وفقًا لسجلات ضريبة القيمة المضافة:

نقوم بتنفيذ نفس الإجراء في الخطوات التالية:

- تشكيل إدخالات كتاب المبيعات.

- إنشاء إدخالات كتاب الشراء.

عند ملء هذه السجلات تلقائيًا، سيتم ملء جميع علامات التبويب الموجودة في هذه المستندات.

إذا كنت بحاجة إلى ملء علامة تبويب واحدة محددة فقط، فستحتاج إلى استخدام زر التعبئة، وليس زر تعبئة المستند:

بعد ذلك، للتحقق من صحة تكوين دفتر الشراء، نقوم بعمل SALT للحساب 19 في السياق، أي بشكل منفصل لكل حساب فرعي. لا يوجد رصيد في الحسابات الفرعية، باستثناء الحساب 19.07 "ضريبة القيمة المضافة على البضائع المباعة بنسبة 0% (التصدير)". وفقًا للحساب 19.07، يجب أن يكون الرصيد مدينًا فقط:

للتحقق من صحة استحقاق السلف، يجب عليك التحقق من:

- المبالغ المستحقة وفقا للصيغة التي تشكل "" 60.02 و 76AB؛

- رقم المعاملات 62.02*18/118 د.ت يجب أن يكون مساويا لرقم التداول وفقا لحساب ط 75AB وبالعكس بالنسبة للسلف "المنفقة"؛

- تأكد أيضًا من حساب ضريبة القيمة المضافة بشكل صحيح على المبيعات. في حالة عدم وجود مبيعات بنسبة 0% أو معدل غير خاضع للضريبة، يمكنك التحقق باستخدام الصيغة: معدل دوران حساب Kt 90.01.1 * 18%/118% = معدل دوران حساب Dt 90.03 ضريبة القيمة المضافة المستحقة.

الخطوة 5. التحقق السريع من حفظ السجلات

المرحلة الأخيرة من إعداد إقرار ضريبة القيمة المضافة في 1C 8.3 هي إطلاق الإجراء المحاسبي:

المبادئ العامة للعمل مع التقرير تمت مناقشة الفحص السريع للمحاسبة في 1C 8.3 مراجعة المحاسبة 3.0 في

باستخدام زر الإعدادات، حدد الإعدادات لهذا التقرير في 1C 8.3:

في حالتنا، من الضروري التحقق من اكتمال دفتر المشتريات ودفتر المبيعات:

نحدد المدة المطلوبة ومعايير الاختيار للتحقق:

إذا تم ملء جميع السجلات في 1C 8.3 بشكل صحيح، فسيعرض التقرير الإدخال "لم يتم العثور على أخطاء". عند تحديد الأخطاء، يجب عليك اتباع المطالبات المكتوبة في التقرير. بالنقر فوق الزر "-"، يتم فتح قائمة الأخطاء ويتم كتابة كيفية تصحيح الأخطاء في حقل "التوصيات".

وفي حالتنا، نرى أنه لم يتم إصدار أي فواتير لمستندات المبيعات. بالضغط على مستند التنفيذ، نفتح المستند الأساسي، ونصدر فاتورة، ونقوم بترحيلها. نقوم بتصحيح جميع الأخطاء الموضحة في التقرير بنفس الطريقة. بعد تصحيح كافة الأخطاء، نقوم بإنشاء التقرير مرة أخرى:

بعد التصحيح، تحتاج إلى إعادة تنسيق التقرير مرة أخرى. إذا لم يتم تحديد أي أخطاء، فيمكنك المتابعة لملء الإعلان.

كيفية إجراء فحص سريع لضريبة القيمة المضافة في 1C 8.3، وكيفية تجنب الأخطاء الفنية المتعلقة بضريبة القيمة المضافة. تمت مناقشة ما يجب فعله مع متطلبات تقديم توضيحات إلى دائرة الضرائب الفيدرالية وكيفية تسوية ضريبة القيمة المضافة مع الأطراف المقابلة في 1C 8.3 في درس الفيديو التالي:

الخطوة 6. ملء إقرار ضريبة القيمة المضافة في 1C 8.3

انتقل إلى قائمة التقارير المنظمة:

اختر إنشاء تقرير جديد:

انقر فوق الزر "إنشاء" وحدد إقرار ضريبة القيمة المضافة في القائمة التي تفتح:

نقوم بملء كافة التفاصيل المطلوبة والموضحة في الشكل أدناه. انقر فوق زر التعبئة. وبعد ذلك، في 1C 8.3، يتم ملء إقرار ضريبة القيمة المضافة تلقائيًا:

الخطوة 7. التحقق من صحة ملء الإعلان في 1C 8.3

للتحقق من صحة تكوين الإعلان في 1C 8.3، يجب عليك التحقق من أرقام حساب التحكم:

إن إجمالي مبالغ ضريبة القيمة المضافة في دفتر المشتريات والمبيعات يساوي حجم المبيعات وفقًا لتقرير تحليل الحساب 68.02. لإنشاء هذا التقرير، انتقل إلى قائمة التقارير، وحدد تحليل الحساب، ثم افتحه. نقوم بإجراء الإعدادات اللازمة: قم بتعيين الفترة وإضافة المعلمة حسب الحسابات الفرعية:

نقوم بإنشاء تقرير ومقارنة البيانات مع الإعلان. عن طريق حساب Dt - دفتر الشراء، عن طريق حساب Kt - دفتر المبيعات. تتطابق البيانات، لذلك يتم ملء إقرار ضريبة القيمة المضافة في 1C 8.3 بشكل صحيح:

الخطوة 8. تحميل إقرار ضريبة القيمة المضافة من 1C 8.3

قبل تنزيل الإعلان من قاعدة بيانات 1C 8.3 لتقديمه عبر قنوات الاتصال الإلكترونية، يجب عليك التحقق من اكتمال الإعلان حتى تقبل مفتشية دائرة الضرائب الفيدرالية الإعلان. للقيام بذلك، يوجد زر فحص في لوحة إكمال الإقرار:

من الضروري التحقق من الإعلان قبل تنزيله من قاعدة بيانات 1C 8.3. يمكن إجراء التحقق في 1C 8.3 باستخدام معلمات مختلفة. يتم عرض التعليقات في مربع الحوار بعد التحقق. يمكنك استخدام متصفح الأخطاء لإصلاحها.

بعد تصحيح الأخطاء، يجب عليك إعادة تنسيق الإعلان في 1C 8.3 والنقر فوق الزر "فحص" مرة أخرى باستخدام المعلمات المحددة. بعد ظهور الرسالة "لا توجد أخطاء" في مربع الحوار، يمكنك إرسال الإقرار إلى دائرة الضرائب الفيدرالية.

يرجى تقييم هذه المقالة:

يستعد الكثير منكم مسبقًا لتقديم إقرار ضريبة القيمة المضافة الخاص بكم.

لنفكر في مخطط لإنشاء وإرسال دفتر يومية الفاتورة باستخدام تحميل المستندات من 1C.

ولتنزيل السجلات اللازمة في ملف Excel منفصل لإرسالها بناء على طلب مأمورية الضرائب، اتبع الخطوات التالية:

1. افتح مستندًا:

دفتر المشتريات (عنصر القائمة شراء / صيانة CP / CP وفقًا للقرار رقم 1137) ؛

دفتر المبيعات (عنصر القائمة المبيعات / الحفاظ على CP / CP وفقًا للقرار رقم 1137) ؛

مجلة الفاتورة

2. إذا لم يتم إنشاء المستند، فاضبط الفاصل الزمني وانقر فوق الزر "إنشاء".

3. يتم إنشاء المستند.

4. احفظ المستند (عنصر القائمة ملف / حفظ باسم).

5. حدد اسم الملف وفي حقل نوع الملفات من القائمة المنسدلة، حدد ورقة Excel (*.xls). يتم حفظ المستند كملف بالملحق *.xls.

6. في المرحلة التالية، تحتاج إلى تحويل هذا الملف إلى تنسيق xml وتحميله إلى الإقرار أو متطلبات خدمة الضرائب الفيدرالية.

سوف تتعلم كيفية القيام بذلك في المواد التالية.

كيفية تحويل المعلومات من كتب الشراء والمبيعات إلى تنسيق xml المطلوب للتحميل إلى VAT+

إذا حاولت تحميل مستند بخلاف تنسيق xml الذي أنشأته خدمة الضرائب الفيدرالية إلى VAT+ (وحدة التسوية)، فستظهر رسالة: "يتم دعم ملفات تنسيق XML أو ZIP فقط.

يرجى الاتصال بالدعم.

قبل الإرسال، تأكد من أنك قمت بتحميل المستندات بالتنسيق الحالي المعتمد من قبل أمر دائرة الضرائب الفيدرالية.

كيف يمكنني التحقق من هذا؟ في المستندات ذات التنسيق الجديد، يجب أن يكون هناك عمود "رمز نوع العملية".

إذا لم يكن هناك، فهذا يعني أن لديك تنسيقًا قديمًا.

كيفية الحصول على السجلات اللازمة بتنسيق xml من الإصدار 1C 8

الخطوةالاولى.

الخطوة الثانية.

الخطوة الثالثة.

الخطوة الرابعة.

كيفية تحويل هذه المستندات في خدمة Kontur.Accounting؟

تتيح لك خدمة المحاسبة الاحتفاظ بالسجلات المحاسبية واحتساب الرواتب وإعداد التقارير وتقديمها تلقائيًا.

تقوم هذه الخدمة بإنشاء الملفات تلقائيًا أثناء التشغيل، وتحويلها إلى التنسيق المطلوب، ما عليك سوى إرسالها بنقرة زر واحدة أو تنزيلها وإرسالها عبر خدمتك، ولا يلزم إجراء أي تحويلات.

تعد ضريبة القيمة المضافة (المشار إليها فيما يلي باسم ضريبة القيمة المضافة) إحدى الضرائب الرئيسية في النظام الضريبي في الاتحاد الروسي. ومن هنا تزايد اهتمام السلطات التنظيمية بالاستحقاق والدفع في الوقت المناسب والتحويل إلى الميزانية. ومن المخطط في المستقبل القريب زيادة معدلها من 18% الحالي إلى 20%. تقوم السلطات الضريبية عبر الإنترنت بمراقبة التسويات المتبادلة بين الأطراف الضريبية المقابلة، وإذا كانت هناك اختلافات، ترسل الطلبات إلى دافعي الضرائب. ولا داعي للإشارة إلى أن مثل هذه الطلبات تثير أسئلة إضافية وتثير اهتمام إدارة الشركة بخدمة المحاسبة. سنقدم أدناه تعليمات خطوة بخطوة حول كيفية ملء إقرار ضريبة القيمة المضافة الخاص بك بشكل صحيح وتقديمه في الوقت المحدد، دون الحاجة إلى إعداد إقرار تعديل.

الفواتير

مفتاح النجاح عند إعداد تقارير ضريبة القيمة المضافة هو الإعداد الصحيح للفواتير، الصادرة والمستلمة من الموردين، بالإضافة إلى انعكاسها الصحيح وفي الوقت المناسب في نظام 1C.

لنفترض أننا اشترينا في شهر يوليو من هذا العام 500 قطعة من طلاء قوس قزح من شركة Vodnik LLC بسعر 200 روبل. بلغت ضريبة القيمة المضافة على هذه المعاملة 18000.0 روبل. أصدر المورد الفاتورة في الوقت المحدد.

رسم بياني 1

في الجزء السفلي من المستند نظهر استلام الفاتورة في نفس التاريخ.

من المهم (!) أن نتذكر أنه من أجل تقديم ضريبة القيمة المضافة للسداد، من الضروري استيفاء الشروط المنصوص عليها في المادة 172 من قانون الضرائب في الاتحاد الروسي (الجزء الثاني)، والتي تنص على القبول الإلزامي للمحاسبة البضائع المشتراة (الأعمال والخدمات). وبخلاف ذلك، يحق للسلطات الضريبية رفض استرداد ضريبة القيمة المضافة "المدخلات".

الصورة 2

كتاب المشتريات والمبيعات

قبل إنشاء إقرار ضريبة القيمة المضافة، نحتاج إلى التأكد من أن معاملاتنا تنعكس في دفتر المشتريات ودفتر المبيعات. كلا المستندين موجودان في قسم "التقارير" - "ضريبة القيمة المضافة".

تين. 3

بعد ضبط الفترة على الربع الثالث من عام 2018، انقر فوق الزر "إنشاء".

الشكل 4

يعكس دفتر الشراء معاملة شراء البضائع، وتنعكس ضريبة القيمة المضافة بمبلغ 118.0 ألف روبل.

نقوم بإنشاء كتاب المبيعات بنفس الطريقة.

الشكل 5

تنعكس ضريبة القيمة المضافة على المبيعات بمبلغ 20593.22 روبل أيضًا في دفتر المبيعات.

بالإضافة إلى ذلك، من الضروري إجراء فحص سريع للمحاسبة، والذي يسمح لك بتتبع وجود معاملات غير صحيحة في النظام بسرعة تمنع الإكمال الصحيح لإقرار ضريبة القيمة المضافة.

هذه العملية متاحة في قائمة "التقارير" - "التحليل المحاسبي" - "الفحص السريع".

الشكل 6

اضبط الفترة وانقر على "تشغيل الفحص".

الشكل 7

وبما أن البرنامج لم يكتشف أي أخطاء، فيمكننا المتابعة بأمان لإنشاء إعلان.

اقرار ضريبى

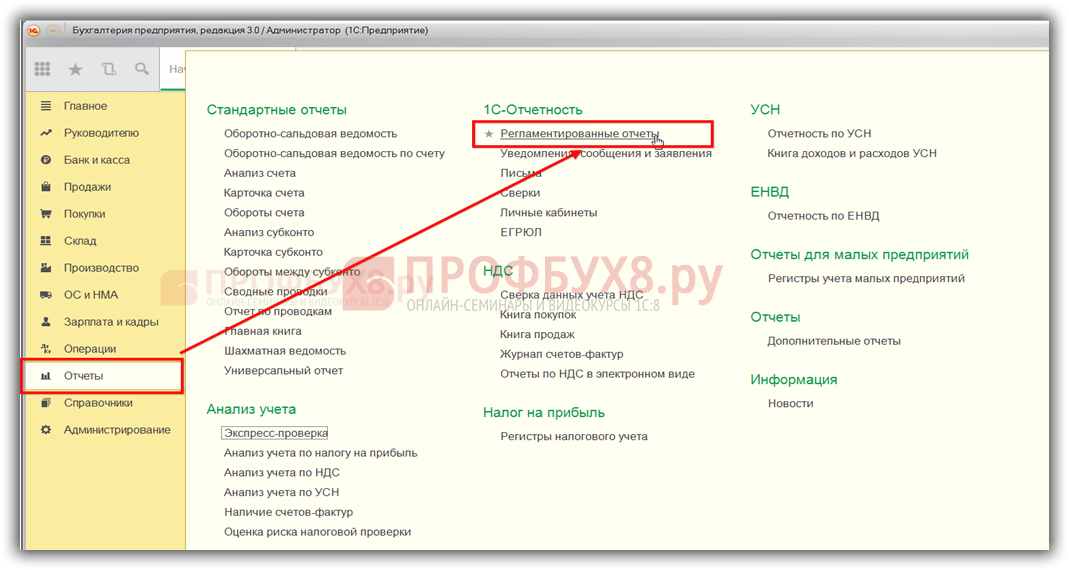

انتقل إلى القائمة "التقارير" – "التقارير المنظمة".

الشكل 8

في النافذة التي تفتح، انقر فوق الزر "إنشاء" وحدد "إقرار ضريبة القيمة المضافة" من قائمة التقارير المقدمة.

الشكل 9

قمنا بتحديد الفترة التي تهمنا – الربع الثالث من عام 2018، وانقر على زر “إنشاء”.

الشكل 10

تظهر نافذة قياسية لنموذج الإقرار المحدد، حيث نضغط على زر "ملء".

الشكل 11

يتكون الإعلان من صفحة عنوان و12 قسمًا. دعونا نلقي نظرة فاحصة على كل واحد منهم.

يتم تشكيلها بناءً على البيانات الأولية المدخلة في النظام. هذا هو اسم المنظمة التي أرسلت الإقرار، OKVED، وفترة الإبلاغ ورمز مصلحة الضرائب التي تم إرسال الإقرار إليها.

الشكل 12

القسم 1يسمى الإعلان "مبلغ الضريبة المستحقة للموازنة (الاسترداد من الميزانية) وفقًا لدافعي الضرائب".

الشكل 13.

يتم تثبيت OKTMO تلقائيًا في السطر العلوي، بالإضافة إلى رمز تصنيف ضريبة الميزانية الحالي. كانت نتيجة أنشطتنا في الربع الثالث من عام 2018 هي دفع ضريبة القيمة المضافة للميزانية بمبلغ 2593 روبل (20593 - 18000.0).

يتم تعبئته من قبل وكلاء الضرائب الذين يقدمون إقرارًا لشخص آخر. نظرًا لعدم وجود عقود لدينا (أو اتفاقيات مع الأطراف المقابلة التي بموجبها نعمل كوكلاء ضرائب لضريبة القيمة المضافة)، فإننا لا نملأ هذا القسم.

الشكل 14

مخصصة للمعاملات الخاضعة للضريبة. وهو يعكس القاعدة الضريبية للضريبة، فضلا عن مبلغ ضريبة القيمة المضافة المستحقة على المبيعات المستحقة للميزانية (20593 روبل).

الشكل 15

ويحدد الجزء السفلي من هذا القسم المبلغ الإجمالي المستحق للموازنة، وكذلك مبلغ الضريبة التي يقدمها المكلف لخصمها من الموازنة.

الشكل 16

وكذلك النتيجة النهائية لأنشطة ضريبة القيمة المضافة للشركة، في مثالنا – دفع مبلغ 2593 روبل للميزانية.

الشكل 17

القسم 7يتم ملؤها في حالة وجود معاملات منصوص عليها في المادة 149 من قانون الضرائب في الاتحاد الروسي (الجزء الثاني) وتحتوي على معلومات عن السلع (العمل والخدمات) التي لا تخضع للضريبة.

القسمان 8 و 9تعكس المعلومات من دفتر أستاذ الشراء والمبيعات، على التوالي.

الشكل 18

الشكل 19

القسمان 10 و 11تعكس المعلومات المتعلقة بالفواتير الصادرة والمستلمة كجزء من تنفيذ اتفاقيات العمولة واتفاقيات الوكالة لصالح شخص آخر.

القسم 12يتم ملؤها في الحالات المنصوص عليها في الفقرة 5 من المادة 173 من قانون الضرائب في الاتحاد الروسي (الجزء الثاني).

بعد الفحص البصري للمستند، من الضروري التحقق من نسب التحكم في المستند، ويتم ذلك تلقائيًا عن طريق النقر على زر "فحص" - "التحقق من نسب التحكم".

الشكل 20

لم يجد البرنامج أي أخطاء.

ومع ذلك، مع وجود عدد كبير من العمليات، تكون الأخطاء أمرًا لا مفر منه، لذلك من الضروري تذكر علاقات التحكم الأساسية عند إنشاء الإعلانات. وبالتالي، يجب أن يتوافق السطران 040 و050 من القسم 1 مع السطرين 200 و210 من القسم 3، على التوالي. وبدوره يتكون القسم 3 من دفتر المشتريات والمبيعات (القسمان 8 و 9 من الإقرار).

الشكل 21

سيقوم البرنامج بإنشاء ملف، والذي يتم تحميله لاحقًا في برنامج التقارير الإلكترونية وإرساله إلى الهيئة التنظيمية.

يمكن أيضًا إرسال الإعلان من 1C باستخدام زر "إرسال".

الشكل 22

للقيام بذلك، يجب أن يكون برنامج 1C-Reporting متصلاً بنظامك.

مهم! بعد تقديم الإقرار، يحق للسلطات الضريبية، في حالة ظهور أسئلة بخصوصه، طلب التوضيحات المناسبة للإقرار، والذي قدمه دافع الضرائب منذ بداية عام 2017 فقط في شكل إلكتروني.

غالبًا ما تكون هناك حالات تكون هناك حاجة فيها، بعد تقديم التقارير، إلى توضيحها. على سبيل المثال، تم اكتشاف فاتورة بيع بضائع لم يتم استكمالها في النظام في الوقت المحدد. لنفترض أنه خلال الفترة قيد المراجعة قمنا أيضًا ببيع 10 أجهزة تلفزيون من Philips بسعر 40.0 ألف روبل، وبلغت ضريبة القيمة المضافة 61016.95 روبل.

الشكل 23

ظهر السطر المقابل في دفتر المبيعات.

الشكل 25

القسم 1 يعكس التغييرات. إذا عكسنا في الإعلان الأولي مبلغ ضريبة القيمة المضافة المستحقة للميزانية بمبلغ 2593 روبل، فإننا في الإعلان المحدث نزيد مبلغ ضريبة القيمة المضافة إلى 63610.0 روبل.

الشكل 26

التغييرات أثرت أيضا على القسم 3.

الشكل 27

الشكل 28

تم استكمال القسم 9 بخط يعكس بيع أجهزة التلفزيون بمبلغ ضريبة القيمة المضافة البالغة 61.0 ألف روبل.

الشكل 29

يتم تقديم توضيحات الإعلان وفقًا لمتطلبات المادة 81 من قانون الضرائب للاتحاد الروسي (الجزء الأول). من المهم أن نتذكر أنه عندما يزيد مبلغ الضريبة المحسوبة للدفع إلى الميزانية، وفقًا لإعلان محدث، مقارنة بالإعلان الأولي، فمن الضروري اتخاذ جميع التدابير لتحويل الضريبة إلى الميزانية في الوقت المناسب، وبالتالي تقليل خطر فرض عقوبة ضريبية.

وفقًا لإجراءات ملء إقرار ضريبة القيمة المضافة، المعاملات التي لا تخضع للضريبة (معفاة من الضرائب)، والمعاملات غير المعترف بها كموضوع للضريبة، وكذلك معاملات بيع البضائع (العمل والخدمات) ، مكان البيع الذي لم يتم الاعتراف به على أنه إقليم الاتحاد الروسي، ينعكس في القسم 7 من إقرار ضريبة القيمة المضافة. ومؤخرًا، في الإصدار 3.0.51 من البرنامج 1C: المحاسبة 8 الطبعة 3.0 أصبح من الممكن ملء هذا القسم من الإقرار تلقائيًا بناءً على البيانات المحاسبية. يمكن استغلال هذه الفرصة بدءًا من إعداد التقارير للربع الثاني من عام 2017. يمكن للمؤسسات التي تحتفظ بمحاسبة ضريبة القيمة المضافة المنفصلة عن طريق الأساليب المحاسبية الاستفادة من هذا الابتكار.

في هذه المقالة سنلقي نظرة على الكائنات الجديدة والتفاصيل الجديدة التي ظهرت في البرنامج فيما يتعلق بهذا، وما هي الإجراءات التي يجب على المحاسب (المستخدم) القيام بها في البرنامج 1C: المحاسبة 8 الطبعة 3.0 لضمان الإكمال التلقائي للقسم أعلاه من الإعلان.

مثال

منظمة "فَجر"ينطبق النظام الضريبي العام - طريقة الاستحقاق ويحتفظ بمحاسبة ضريبة القيمة المضافة منفصلة وفقًا لـ البند 4 الفن. 170 من قانون الضرائب للاتحاد الروسي (TC RF) .

وفي الربع الثالث من عام 2017، أجرت المؤسسة معاملتين معفيتين من ضريبة القيمة المضافة.

أولا، تنظيم الشحن "مشتر"بموجب عقد № 101 المعدات الطبية المدرجة في قائمة السلع الطبية المعتمدة من قبل حكومة الاتحاد الروسي بمبلغ 200000 روبل باستثناء ضريبة القيمة المضافة.

ثانيا، قامت المنظمة بإصلاح معدات الإنتاج الموجودة على أراضي دولة أجنبية. تكلفة العمل وفقا للعقد (رقم 102) هي 300000 روبل باستثناء ضريبة القيمة المضافة.

تبلغ إيرادات المنظمة الخاضعة لضريبة القيمة المضافة بنسبة 18٪ للربع الثالث من عام 2017 1500000 روبل.

لنفكر في الإجراءات التي يجب على المحاسب تنفيذها لملء القسم 7 من إقرار ضريبة القيمة المضافة تلقائيًا للربع الثالث من عام 2017. اسمحوا لي أن أذكرك مرة أخرى أن المؤسسات التي تحتفظ بمحاسبة منفصلة لضريبة القيمة المضافة الواردة في البرنامج هي وحدها التي يمكنها استخدام الإكمال التلقائي لهذا القسم من الإعلان. علاوة على ذلك، يجب إجراء محاسبة منفصلة لضريبة القيمة المضافة وفقًا للطرق المحاسبية باستخدام التحليلات الإضافية للحساب 19. وسيقوم كل شخص آخر بملء هذا القسم يدويًا، كما كان من قبل.

تظهر إعدادات برنامج ضريبة القيمة المضافة التي تسمح بالملء التلقائي في الشكل. 1:

لتخزين رموز المعاملات المستخدمة لملء القسم 7 من إقرار ضريبة القيمة المضافة، وكذلك لملء سجل المستندات التي تؤكد مزايا ضريبة القيمة المضافة، تم إنشاء دليل في البرنامج رموز المعاملات للقسم 7 من إقرار ضريبة القيمة المضافة.

دعونا نلقي نظرة على أول معاملة خالية من ضريبة القيمة المضافة.

وفقا لل ص. 1 البند 2 الفن. 149 قانون الضرائب للاتحاد الروسي ، بيع الأجهزة الطبية (المنتجات الطبية) ذات الإنتاج المحلي والأجنبي على أراضي الاتحاد الروسي وفقًا للقائمة المعتمدة من قبل حكومة الاتحاد الروسي لا يخضع للضريبة (معفى من الضرائب).

تتم إضافة عنصر بالكود إلى الدليل عن طريق تحديده من المصنف 1010204 والاسم مبيعات السلع الطبية من الإنتاج المحلي والأجنبي وفقًا للقائمة المعتمدة من قبل حكومة الاتحاد الروسي، مع تمكين خانة الاختيار، العملية لا تخضع للضريبة (المادة 149 من قانون الضرائب في الاتحاد الروسي). خانة الاختيار تستخدم لتضمين المعاملات في سجل المستندات التي تؤكد مزايا ضريبة القيمة المضافة. لملء العمود 2 "نوع (مجموعة، اتجاه) المعاملة غير الخاضعة للضريبة" من السجل المذكور أعلاه، يمكنك استخدام التفاصيل نوع المعاملة غير الخاضعة للضريبة.

الدليل المعروضة في الشكل. 2:

لكي يتم تضمين معاملة بيع المعدات الطبية تلقائيًا في القسم 7 وفي سجل المستندات الداعمة، يجب عليك تحديد رمز المعاملة في العنصر المقابل من الدليل التسميات. علاوة على ذلك، تصبح التفاصيل مرئية (متاحة) فقط عند تحديد معدل ضريبة القيمة المضافة - بدون ضريبة القيمة المضافة

التسمياتيظهر في الشكل. 3:

بعد ذلك، بالطريقة المعتادة، قم بملء المستند ونشره تطبيقمع نوع العملية بضائع. في الجزء الجدولي، يتم تحديد تسمية المنتج المقابلة، ويشار إلى سعره ومعدله باستثناء ضريبة القيمة المضافة.

عند ترحيل مستند في المحاسبة والمحاسبة الضريبية، سيتم شطب رصيد الحساب 41.01 "البضائع في المستودعات"إلى الخصم من الحساب 90.02.1 "تكلفة المبيعات"سيتم خصم المعدات الطبية المباعة (تكلفة المعدات في مثالنا 150.000 روبل) من رصيد الفاتورة 90.01.1 "الإيرادات"الإيرادات عن طريق الخصم من الحساب 62.01 "التسويات مع المشترين والعملاء"سوف تتراكم الديون. سيقوم المستند أيضًا بإجراء الإدخالات اللازمة في السجلات.

ملء الوثيقة تطبيقوتظهر نتيجة تنفيذه في الشكل. 4:

بالإضافة إلى الإدخالات في السجلات المعتادة (المألوفة لنا)، ستقوم الوثيقة، عند نشرها، بإدخال إدخالات في سجلين جديدين.

سجل التراكم المعاملات الخالية من ضريبة القيمة المضافةيهدف إلى تسجيل مبالغ المبيعات ومبالغ شراء البضائع عن طريق رموز المعاملات ويستخدم للتحضير لملء القسم 7 من إقرار ضريبة القيمة المضافة.

سجل المعلومات تم تصميمه لتذكر تفاصيل مستندات المعاملة (الفاتورة، الاتفاقية) ويستخدم لإنشاء سجل للمستندات التي تؤكد الاستفادة من ضريبة القيمة المضافة.

حركات الوثيقة تطبيقوفقا للسجلات المذكورة أعلاه كما هو موضح في الشكل. 5:

دعونا نلقي نظرة على المعاملة الثانية الخالية من ضريبة القيمة المضافة.

وفقا لل ص. 2 البند 1.1 الفن. 148 قانون الضرائب للاتحاد الروسي ، إذا كان العمل مرتبطًا بشكل مباشر بممتلكات منقولة تقع خارج أراضي الاتحاد الروسي (يشمل هذا العمل، على وجه الخصوص، الإصلاحات)، فلا يتم الاعتراف بمكان تنفيذ العمل على أنه أراضي الاتحاد الروسي، وبالتالي ، لا يخضعون للضرائب.

إلى الكتاب المرجعي القسم 7 رموز المعاملات لضريبة القيمة المضافةمن الضروري، عن طريق الاختيار من المصنف، إضافة عنصر بالكود 1010812 والاسم تنفيذ الأعمال (الخدمات) التي لا يتم الاعتراف بمكان تنفيذها على أنها أراضي الاتحاد الروسي. خانة الاختيار عمليةغير خاضعة للضرائب (المادة 149 من قانون الضرائب في الاتحاد الروسي)معطل افتراضيًا، نظرًا لأن كود التشغيل هذا لا علاقة له بالمادة 149. خانة الاختيار المدرجة في سجل الوثائق الداعمةبدون تمكين مربع الاختيار السابق، فهو غير نشط.

الدليل القسم 7 رموز المعاملات لضريبة القيمة المضافةالمعروضة في الشكل. 6:

إذا، بموجب اتفاقية مع المشتري، لم يتم الاعتراف فقط بالمعاملات التي لا تخضع للضريبة (معفاة من الضرائب) كموضوع للضريبة، فإن المعاملات مع مكان البيع غير المعترف بها كإقليم الاتحاد الروسي هي ينعكس، فمن الملائم الإشارة إلى رمز المعاملة في الدليل المعاهداتدون تحديد ذلك في الدليل التسميات. في الدليل المعاهداتتم تحديد رمز المعاملة في قسم "ضريبة القيمة المضافة".

مثال لملء عنصر الدليل المعاهداتيظهر في الشكل. 7:

عند تنفيذ المستند في المحاسبة والمحاسبة الضريبية، سيتم حسابه وفقًا لرصيد الحساب 90.01.1 الإيرادات عن طريق الخصم من الحساب 62.01 سوف تراكم الديون وإجراء الإدخالات اللازمة في السجلات.

ملء الوثيقة تطبيقوتظهر نتيجة تنفيذه في الشكل. 8:

على عكس المثال السابق، فإن المستند، عند ترحيله، سيتم إدخاله فقط في سجل التراكم المعاملات الخالية من ضريبة القيمة المضافة، منذ خانة الاختيار المدرجة في سجل الوثائق الداعمةلم يتم تضمينه في رمز العملية هذا.

يظهر إدخال السجل أعلاه في الشكل. 9:

في نهاية الربع، من الضروري إنشاء وثيقة تنظيمية . يتم إنشاء المستند أخيرًا، بعد اكتمال جميع عمليات ضريبة القيمة المضافة التنظيمية الأخرى. وهذا واضح في مساعد محاسبي ضريبة القيمة المضافة.

شظية مساعد محاسبة ضريبة القيمة المضافةهو مبين في الشكل 10:

أولاً، سنقوم بإنشاء وثيقة تنظيمية توزيع ضريبة القيمة المضافة. يتم ملء المستند بالكامل بالضغط على زر "ملء" واحد فقط.

كما لاحظنا بالفعل، فإن الإيرادات الخاضعة لضريبة القيمة المضافة لهذا الربع هي 1500000 روبل، والإيرادات غير الخاضعة لضريبة القيمة المضافة هي 500000 روبل (200000 روبل + 300000 روبل).

لنفترض من أجل التبسيط أن المنظمة تلقت فاتورة واحدة فقط لهذا الربع، والتي تخضع لضريبة القيمة المضافة للتوزيع - تم شراء خدمة بمبلغ 118000 روبل، بما في ذلك ضريبة القيمة المضافة 18٪ (18000 روبل)، والتي تم تضمين تكاليفها في مصاريف الأعمال العامة (حساب 26) . عند التوزيع، وفقًا لذلك، يتعلق مبلغ 13500 روبل بالأنشطة الخاضعة لضريبة القيمة المضافة وسيتم أخذه كخصم، ويتعلق مبلغ 4500 روبل بالأنشطة غير الخاضعة لضريبة القيمة المضافة وسيتم أخذه في الاعتبار في تكلفة الخدمة المشتراة في الأعمال العامة نفقات.

عند ترحيل مستند في المحاسبة، سيتم إجراء إدخالات في الحساب 19.04 - سيتم شطب مبالغ ضريبة القيمة المضافة المقابلة من التحليلات وزعتللتحليلات مقبول للخصموللتحليلات المدرجة في السعر. سيتم خصم مبلغ ضريبة القيمة المضافة الذي سيتم تضمينه في السعر (4500 روبل) من رصيد الحساب 19.04 إلى الخصم من الحساب 26 .

وثيقة تنظيمية توزيع ضريبة القيمة المضافةوتظهر نتيجة تنفيذه في الشكل. أحد عشر:

سيتم إدخال المستند، عند نشره، في سجل التراكم المعاملات الخالية من ضريبة القيمة المضافةدون أي تحليل لمبلغ ضريبة القيمة المضافة المدرجة في السعر.

يظهر إدخال السجل في الشكل. 12:

سنقوم بإنشاء وملء وثيقة تنظيمية إنشاء السجلات في القسم 7 من إقرار ضريبة القيمة المضافة.

يتم ملء المستند بناءً على البيانات الواردة من سجل التراكم المعاملات الخالية من ضريبة القيمة المضافة. بناءً على إدخالات التسجيل مع رمز المعاملة الذي تم إنشاؤه بواسطة المستندات تطبيق، يتم إنشاء أسطر الوثيقة. استنادًا إلى سجل بدون رمز تشغيل تم إنشاؤه بواسطة مستند تنظيمي توزيع ضريبة القيمة المضافة، يتم تشكيل العمود 4 "ضريبة القيمة المضافة الموزعة"، ويتم توزيع مبلغ ضريبة القيمة المضافة عبر كافة البنود بما يتناسب مع مبلغ المبيعات.

عند النشر، سيقوم المستند بشطب إدخالات التسجيل المعاملات الخالية من ضريبة القيمة المضافة(لقد قاموا بعملهم)، ويلخص الأسطر بنفس رمز التشغيل وينشئ سجلات في سجل رأس المال العامل سجلات القسم 7 من إقرار ضريبة القيمة المضافة.

وثيقة تنظيمية إنشاء السجلات في القسم 7 من إقرار ضريبة القيمة المضافةوتظهر نتيجة تنفيذه في الشكل. 13:

الآن كل ما تبقى هو التشكيل والتعبئة إعلان ضريبة القيمة المضافةللربع الثالث من عام 2017 ونرى كيف يبدو بالنسبة لنا القسم 7.

يشير العمود 1 إلى رموز المعاملات وفقًا لـ الملحق رقم 1ل إجراءات ملء الإقرار.

عند التفكير في المعاملات التي لا تخضع للضريبة (معفاة من الضرائب) في العمود 1، يقوم دافع الضرائب بملء المؤشرات في الأعمدة 2 و3 و4 تحت رموز المعاملات المقابلة.

عند التفكير في العمود 1 من المعاملات غير المعترف بها كموضوع للضرائب، وكذلك معاملات بيع البضائع (العمل، الخدمات)، التي لا يتم الاعتراف بمكان بيعها كإقليم الاتحاد الروسي، فإن دافعي الضرائب يملأ المؤشرات في العمود 2 تحت رموز المعاملات المناسبة، وفي الوقت نفسه، لا يتم ملء المؤشرات في العمودين 3 و 4 (يتم وضع شرطة في الأعمدة المشار إليها).

تقرير سجل في القسم 7 من الإعلانيتم تشكيلها على أساس إدخالات سجل المعلومات المستندات الخاصة بالمعاملات غير الخاضعة لضريبة القيمة المضافةويهدف إلى إنشاء سجل للمستندات التي تؤكد الاستفادة من ضريبة القيمة المضافة وفقًا لخطاب دائرة الضرائب الفيدرالية بتاريخ 26 يناير 2017 رقم ED-4-15/1281@ (الشكل 15).

إن الفترة الضريبية التالية لضريبة القيمة المضافة تقترب من نهايتها بالفعل. لمنع حملة إعداد التقارير من أن تصبح مرهقة، من الضروري الاحتفاظ بالسجلات بشكل منتظم وصحيح والاستفادة القصوى من إمكانيات البرنامج. حول التدابير التي يجب اتخاذها مسبقًا حتى تتم عملية إنشاء إعلان في برنامج "1C: Accounting 8" ed. 3.0 لم يستغرق الكثير من الوقت، وكانت البيانات الواردة في التقرير صحيحة، اقرأ المواد من خبراء 1C.

يتم تنفيذ محاسبة ضريبة القيمة المضافة في برنامج 1C: Accounting 8 يوميًا - يتم إنشاء سجلات دفاتر الشراء والمبيعات عند إدخال الفواتير. ولكن من أجل التكوين الصحيح لدفاتر المشتريات والمبيعات والإقرارات، من الضروري التحقق من البيانات المدخلة وإجراء العمليات الروتينية وإنشاء دفاتر المشتريات والمبيعات والتحقق من محاسبة ضريبة القيمة المضافة. يجب أن يتم ذلك بالتسلسل التالي.

المرحلة 1. التحقق من صحة البيانات المدخلة ووجود المستندات

يجب التحقق من جميع أصول المستندات الأولية التي يتلقاها قسم المحاسبة من خلال البيانات المدخلة بالفعل في قاعدة بيانات 1C: Accounting 8. وينطبق هذا على جميع المستندات - الخاصة بالقبول والتصرف وأوراق الدفع والمعاملات الأخرى. دعونا نلقي نظرة فاحصة على المجالات المحاسبية وما تحتاج إلى الاهتمام به.

مكتب البنك والنقد.عند إدخال المستندات المصرفية، تأكد من الإشارة إلى ضريبة القيمة المضافة بشكل صحيح في العمود المناسب. يعد ذلك ضروريًا لإنشاء الفواتير المسبقة، حيث يتم إنشاؤها تلقائيًا في البرنامج. إذا لم يتم الإشارة إلى ضريبة القيمة المضافة في المستند إيصال إلى الحساب الجاري، فلن يتم إنشاء فاتورة للسلف المستلمة تلقائيًا. يجب عليك الانتباه إلى هذه النقطة نفسها عند إدخال مستند. الاستلام في مكتب النقد.

استلام البضائع والأشغال والخدمات.في الوثيقة استلام البضائع والخدماتعليك الانتباه إلى ملء الأعمدة % ضريبة القيمة المضافة، ضريبة القيمة المضافة. إذا تمت الإشارة إلى مبلغ ضريبة القيمة المضافة بشكل غير صحيح، فلن يتمكن البرنامج من مراعاة ضريبة القيمة المضافة الصحيحة الواردة لهذا الإيصال. ومن المهم أيضًا تسجيل الفاتورة المستلمة من المورد. لن يقوم البرنامج بتضمين فاتورة غير مسجلة في دفتر الشراء ولن يقوم بإنشاء إدخالات محاسبية لخصم ضريبة القيمة المضافة على عملية الشراء هذه.

لتسجيل فاتورة البضائع والأعمال والخدمات المستلمة يجب الإشارة إلى رقمها في الحقل رقم الفاتورة.والتاريخ في الميدان من،ثم انقر على الزر يسجل. ونتيجة لذلك، سيتم إنشاء مستند ونشره تلقائيًا الفتورة وصلت.

بيع السلع والأشغال والخدمات.عند إدخال مستند مبيعات السلع والخدماتانتبه لملء الأعمدة % ضريبة القيمة المضافةو ضريبة القيمة المضافةبالإضافة إلى إنشاء فاتورة بناءً عليها. إذا تم ملء هذه الأعمدة بشكل غير صحيح، فلن يتمكن البرنامج من حساب ضريبة القيمة المضافة المستحقة لميزانية هذا المستند بشكل صحيح. مشابهة للوثيقة P نقل البضائع والخدماتتحتاج إلى تسجيل فاتورة. إذا لم يتم ذلك، سيأخذ البرنامج هذه العملية في الاعتبار عند إنشاء القيود لدفتر المبيعات، ولكن سيتم الإشارة إلى رقم وتاريخ المستند الأساسي في دفتر المبيعات. لا يعد هذا انتهاكًا لإجراءات إصدار الفواتير إذا تم بيع البضائع (العمل والخدمات) وحقوق الملكية لأشخاص ليسوا من دافعي ضريبة القيمة المضافة ولدافعي الضرائب المعفيين من واجبات دافعي الضرائب، بموافقة كتابية من الأطراف على الصفقة.

لمزيد من المعلومات حول عمليات المعالجة لشطب المخزون وتشغيل نظام التشغيل والأصول غير الملموسة، اقرأ القسم الموجود في IS 1C: "تقارير ضريبة القيمة المضافة" على الرابط.

كيفية التحقق من إدخال المستندات بشكل صحيح؟ هناك طريقتان للقيام بذلك:

- يجب التحقق من كل مستند ورقي أساسي مع كل مستند إلكتروني في قاعدة البيانات. هذه الطريقة كثيفة العمالة وغير مناسبة للشركات التي لديها عدد كبير من العمليات، ولكنها تسمح بأكبر قدر من الموثوقية؛

- إنشاء سجل للمستندات المدخلة في قاعدة البيانات والتحقق من تفاصيلها الأساسية. باستخدام السجل، يمكنك فقط التحقق من التفاصيل الأساسية (اسم الطرف المقابل، التاريخ، المبلغ، رقم الوثيقة)، ولكن هذا يوفر الوقت. يمكنك إنشاء سجل للمستندات المدخلة في قاعدة البيانات باستخدام الأمر قائمةفي أي من دفاتر المستندات.

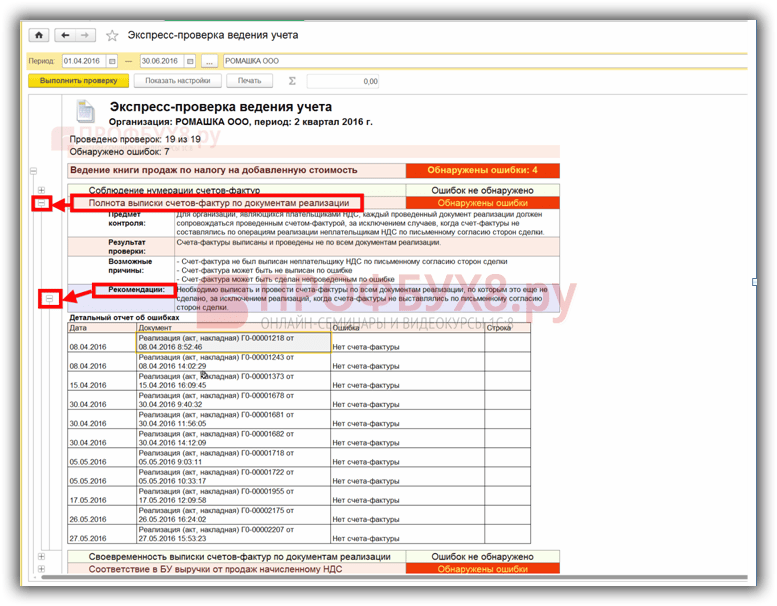

توافر الفواتير بناء على مستندات الاستلام. الخطوة التالية في التحضير لإعداد إقرار ضريبة القيمة المضافة هي التحقق من توفر الفواتير وفقًا لمستندات الاستلام. لهذا الاختيار هو المقصود تقرير عن مدى توفر الفواتير المقدمة من البائع(الفصل التقارير - التحليل المحاسبي: توفر الفواتير). يتيح لك التقرير الحصول على معلومات حول مدى توفر الفواتير المستلمة المسجلة بالمستندات المحددة في إعدادات التقرير. إذا لم تكتمل قائمة المستندات، فسيتم التحقق من توفر الفواتير لجميع المستندات التي يجب إرفاقها بها.

إذا أظهر التقرير فواتير مفقودة أو غير مرحّلة، فقم بتصحيح الخطأ. يمكن إجراء التعديلات على المستندات مباشرة من هذا التقرير. للقيام بذلك، انقر نقرًا مزدوجًا فوق المستند المعني، والذي سيفتح نموذج المستند. بعد إجراء التصحيحات، يجب إعادة ترحيل المستند، ومن ثم يجب إنشاء التقرير مرة أخرى.

المرحلة الثانية. العمليات التنظيمية لمحاسبة ضريبة القيمة المضافة

في "1C: المحاسبة 8"، يتم إنشاء سجلات المشتريات ودفاتر المبيعات عند إجراء المستندات المحاسبية "العادية" - فاتورة صادرة، فاتورة مستلمة، وما إلى ذلك. لكن هذه العمليات ليست كافية - في نهاية الفترة الضريبية ضروري لتنفيذ الوثائق التنظيمية لمحاسبة ضريبة القيمة المضافة. يتم إنشاء المستندات التنظيمية لمحاسبة ضريبة القيمة المضافة عند إجراء العمليات الروتينية لمحاسبة ضريبة القيمة المضافة من دفتر اليومية العمليات التنظيمية لضريبة القيمة المضافة(قائمة طعام العمليات – عمليات ضريبة القيمة المضافة العاديةأو من النموذج مساعد محاسبة ضريبة القيمة المضافة(قائمة طعام الشراء - الاحتفاظ بدفتر الشراء - مساعد محاسبة ضريبة القيمة المضافةأو القائمة أُوكَازيُون – الاحتفاظ بدفتر المبيعات - مساعد محاسبة ضريبة القيمة المضافة).

مساعد محاسبة ضريبة القيمة المضافةهي أداة خدمة للبرنامج تتيح لك إجراء العمليات التنظيمية لحساب ضريبة القيمة المضافة، بالإضافة إلى إنشاء دفتر مشتريات ودفتر مبيعات وإقرار ضريبة القيمة المضافة (الشكل 1).

يقوم المساعد بتحليل حالة سجلات محاسبة ضريبة القيمة المضافة ويحدد تكوين العمليات الروتينية. يتم عرض كافة العمليات الروتينية بالترتيب الذي ينبغي تنفيذها به. يتم تمييز العملية الروتينية الحالية بسهم. يتم تمييز كل عملية روتينية برمز يتوافق مع حالتها الحالية:

- لا حاجة لعملية جراحية.

- العملية مطلوبة، لم تكتمل– في الفترة الحالية، لم يتم إنشاء المستند المقابل المطلوب لإغلاق فترة ضريبة القيمة المضافة؛

- اكتملت العملية، الحالية– تم إنشاء الوثيقة المطلوبة وتعبئتها بشكل صحيح؛

- اكتملت العملية، ولكنها ليست ذات صلة– تم إنشاء المستند المطلوب، ولكن قد يلزم إعادة تعبئته وترحيله.

دعونا نفكر في الغرض من بعض العمليات التنظيمية لمحاسبة ضريبة القيمة المضافة.

توزيع ضريبة القيمة المضافة للمصروفات غير المباشرة. تقوم هذه العملية بتوزيع ضريبة المدخلات على السلع والأعمال والخدمات المشتراة، والتي لا يمكن أن تعزى تكاليفها بشكل واضح إلى نوع معين من المعاملات. عند تنفيذ عملية ما، يتم إنشاء مستند توزيع ضريبة القيمة المضافة للمصروفات غير المباشرة.بناءً على البيانات الواردة في هذه الوثيقة، يتم توزيع مبالغ ضريبة القيمة المضافة على التكاليف غير المباشرة على أنواع محددة من الأنشطة، بناءً على حصة إيرادات نوع معين من النشاط في إجمالي الإيرادات.

يمكن ملء الوثيقة تلقائيا.

عملية منتظمة تأكيد دفع ضريبة القيمة المضافة للميزانيةيتم تنفيذه لخصم ضريبة القيمة المضافة المدفوعة عند استيراد البضائع من الدول الأعضاء في الاتحاد الجمركي.

عند تنفيذ عملية ما، يتم إنشاء مستند تأكيد دفع ضريبة القيمة المضافة للميزانية. يتم ملء المستند تلقائيًا وفقًا للمستندات طلب استيراد البضائع. بالنسبة للملء التلقائي، يجب إدخال مستندات طلب استيراد البضائع قبل إجراء العملية التنظيمية.

عند نشر وثيقة تأكيد دفع ضريبة القيمة المضافة للميزانيةسيتم قبول ضريبة القيمة المضافة المدفوعة إلى مصلحة الضرائب عند الاستيراد من الدول الأعضاء في الاتحاد الجمركي للخصم وسيتم إنشاء إدخال في دفتر أستاذ الشراء بمبلغ الخصم.

اقرأ المزيد عن جميع عمليات ضريبة القيمة المضافة التنظيمية في القسم الفرعي " تقارير ضريبة القيمة المضافة"قسم " التقارير".

المرحلة 3. إنشاء كتب المبيعات والشراء

لإعداد إقرار ضريبة القيمة المضافة، تحتاج أولاً إلى إنشاء دفاتر المشتريات والمبيعات، ثم التحقق من ملؤها بشكل صحيح.

يتم إنشاء دفتر المبيعات في البرنامج باستخدام التقرير الذي يحمل نفس الاسم كتاب المبيعات (تقارير القسم - تقارير ضريبة القيمة المضافة: دفتر المبيعات). في نموذج التقرير، يجب الإشارة إلى الفترة اللازمة لتجميع كتاب المبيعات والنقر فوق الزر استمارة.

يتم تكوين دفتر الشراء في البرنامج بطريقة مماثلة باستخدام التقرير كتاب المشتريات(الفصل التقارير - تقارير ضريبة القيمة المضافة: دفتر أستاذ المشتريات). في نموذج التقرير، يجب الإشارة إلى الفترة عن طريق تجميع دفتر الشراء والنقر على الزر استمارة.

إذا تم الاحتفاظ بالمحاسبة في قاعدة المعلومات لعدة مؤسسات، فستحتاج في النماذج إلى تحديد المؤسسة التي يتم تجميع كتاب المبيعات لها. افتراضيًا، تتم الإشارة إلى المؤسسة من الدليل المنظماتمع علامة رئيسي.

يمكنك التحقق من تعبئة دفاتر الشراء والمبيعات بشكل صحيح باستخدام التقرير تحليل حالة المحاسبة الضريبيةضريبة القيمة المضافة (القسم التقارير – التحليل المحاسبي: تحليل محاسبة ضريبة القيمة المضافة). ويعكس التقرير مبالغ استحقاقات وخصومات ضريبة القيمة المضافة حسب نوع المعاملات التجارية بشكل عام مع تفاصيلها حسب نوع المعاملة. لإنشاء تقرير، يجب عليك تحديد الفترة التي سيتم التحقق منها في الحقل فترة، حدد منظمة وانقر على الزر استمارة. بشكل افتراضي، يتم تحديد المؤسسة من الدليل المنظماتمع علامة رئيسي. إذا كانت قاعدة المعلومات تحتفظ بسجلات لمؤسسة واحدة فقط، فلن يظهر حقل المؤسسة في نموذج التقرير.

تحتوي كل كتلة تقرير على مؤشرين (الشكل 2): على خلفية باللون البيج - ضريبة القيمة المضافة المحسوبة في البرنامج؛ على خلفية رمادية - ضريبة القيمة المضافة غير محتسبة في البرنامج، أي من المحتمل أن تحتوي على خطأ في حساب ضريبة القيمة المضافة. لعرض المؤشر والتحقق من الحساب، يمكنك النقر نقرًا مزدوجًا فوق مقدار كل كتلة.

الخطوة 4. تحقق من حالة محاسبة ضريبة القيمة المضافة الخاصة بك

هناك طريقة أخرى للتحقق من ملء دفاتر الشراء والمبيعات بشكل صحيح - عن طريق المعالجة فحص سريع للمحاسبة.سوف تسمح المعالجة (القسم التقارير - التحليل المحاسبي: الفحص السريع) امتحان:

- الامتثال للسياسات المحاسبية العامة؛

- حالة المحاسبة

- صحة المعاملات النقدية.

- الانعكاس الصحيح للمعاملات المتعلقة بصيانة دفتر المبيعات؛

- الانعكاس الصحيح للمعاملات المتعلقة بالحفاظ على دفتر أستاذ المشتريات.

لتشغيل فحص النموذج تحتاج إلى تحديد الفترة في هذا المجال الفترة من... إلى...والتنظيم، ثم انقر على الزر إعدادات العرضواستخدم مربعات الاختيار لتحديد الأقسام المراد فحصها. افتراضيًا، يتم إجراء الفحص لجميع الأقسام وقائمة الاختبارات بأكملها.

يتضمن الشيك السريع كتلتين - التحقق من صيانة دفتر المبيعات والتحقق من صيانة دفتر الشراء.

التحقق من دفتر المبيعات

في التين. 3 يظهر الشيكات القسم الاحتفاظ بدفتر مبيعات لضريبة القيمة المضافة.

فحص المحاسبة السريعةيحل المشاكل التالية.

التحقق من التسلسل الزمني لترقيم الفاتورة.وفقا لمرسوم حكومة الاتحاد الروسي بتاريخ 26 ديسمبر 2011 رقم 1137، يجب ترقيم الفواتير بالترتيب الزمني. يقوم الفحص بمراقبة التسلسل الزمني والإبلاغ عن الانتهاكات في التسلسل الزمني أو السهو في ترقيم الفواتير.

إصدار الفواتير في الوقت المناسب بناءً على مستندات المبيعات.وفقا للفقرة 3 من الفن. 168 من قانون الضرائب للاتحاد الروسي، يتم إصدار فواتير المعاملات التي تنطوي على بيع البضائع (العمل، الخدمات) في موعد لا يتجاوز خمسة أيام تقويمية، اعتبارًا من تاريخ شحن البضائع (أداء العمل، تقديم الخدمات) . وتقوم عملية التدقيق بمراقبة الامتثال لهذا المطلب.

اكتمال إصدار الفواتير بناءً على مستندات المبيعات.تنص منهجية المحاسبة لحسابات ضريبة القيمة المضافة المطبقة في البرنامج على أنه بالنسبة للمؤسسات التي تدفع ضريبة القيمة المضافة، يجب أن يكون كل مستند مبيعات مُرحل مصحوبًا بمستند مُرحل الفاتورة الصادرة. يتحكم هذا الفحص في الانحراف عن المنهجية.

التحقق من تكوين الفواتير المسبقة في ظل وجود السلف المستلمة.يُطلب من دافعي الضرائب إصدار الفواتير وتسجيلها في دفتر المبيعات ليس فقط لمعاملات المبيعات، ولكن أيضًا في حالة استلام الدفعة المسبقة الكاملة أو الجزئية للبيع القادم. عند التحقق، يصبح من الواضح ما إذا كان قد تم إصدار فواتير لجميع الإيصالات المقدمة.

قسم تقارير ضريبة القيمة المضافة إعداد التقارير.

يمكنك الحصول على معلومات حول الخطأ من خلال النقر على علامة الزائد الموجودة على يسار اسم الشيك. لكل فحص، يتم فك رموز نتيجته، والأسباب المحتملة للخطأ، وتوصيات التصحيح، ويتم تقديم تقرير مفصل عن الخطأ.

التحقق من دفتر المشتريات

يغطي تدقيق دفتر أستاذ الشراء المشكلات التالية.

اكتمال استلام الفواتير بناءً على مستندات الاستلام.منهجية المحاسبة لضريبة القيمة المضافة الواردة في 1C: تنص المحاسبة 8 على أن كل مستند إيصال يجب أن يكون مصحوبًا بفاتورة المورد. يتحكم هذا الفحص في الانحراف عن المنهجية.

توافر الوثيقة توزيع ضريبة القيمة المضافة. إذا كان دافع الضرائب، وفقا للبند 4 من الفن. 170 من قانون الضرائب للاتحاد الروسي يجب أن تحتفظ بمحاسبة منفصلة لضريبة القيمة المضافة، ومن الضروري تحديد معلمات في السياسة المحاسبية لدعم المحاسبة المنفصلة. يتكون الفحص من حقيقة أنه إذا قام دافع الضرائب (الذي أشار إلى دعم المحاسبة المنفصلة في معلمات السياسة المحاسبية) خلال الفترة الضريبية بإجراء معاملات مبيعات، فسيتم التحقق من وجود المستندات المرحلة توزيع ضريبة القيمة المضافة.

صحة توزيع ضريبة القيمة المضافة.يتحقق التقرير من صحة التوزيع. مبلغ ضريبة المدخلات التي سيتم توزيعها على السلع المستلمة (الأعمال، الخدمات) للفترة الضريبية (الاستلام حسب السجل) محاسبة ضريبة القيمة المضافة منفصلة)، يجب أن يكون مساوياً لمبلغ ضريبة القيمة المضافة الموزعة بين أنواع الأنشطة (مصروفات التسجيل محاسبة ضريبة القيمة المضافة منفصلة). إذا لم يتم الحفاظ على هذه المساواة في نهاية الفترة الضريبية في السجل محاسبة ضريبة القيمة المضافة منفصلةهناك بقية ( القائمة الرئيسية - جميع الوظائف - التقارير: التقرير الشامل - تسجيل محاسبة ضريبة القيمة المضافة المنفصلة)،ثم يقوم النظام بالإبلاغ عن خطأ.

توافر الوثيقة إنشاء إدخالات دفتر الأستاذ المشتريات. يمكن إدخال إدخالات دفتر الشراء في "1C: Accounting 8" باستخدام المستند إنشاء إدخالات دفتر الأستاذ المشتريات.يتحكم الشيك في توفر المستندات من هذا النوع في الفترة الضريبية المقابلة.

لإجراء عمليات التحقق من الحفاظ على دفتر أستاذ المشتريات، يجب عليك النقر فوق الزر إجراء فحص.يتم عرض النتائج في شكل تقرير يوضح عدد الفحوصات التي تم إجراؤها والأخطاء المكتشفة (الشكل 6).

اقرأ المزيد عن المهام التي يحلها التحقق السريع في القسم الفرعي "تقارير ضريبة القيمة المضافة" في قسم "التقارير" .